有限責任公司股東知情權的保護

一

引言

如今公司通過所有權與經營權分離的治理模式,雖提高了治理能力與盈利水平,但對于退居經營二線的股東來說,無法及時掌握公司信息的弊端也愈發突顯。股東知情權是股東實現其因投資入股所享有的資產收益權、重大問題決策權和選擇管理者等權利的重要基礎。在司法實踐中,尤其是中小股東如要提起損害公司利益之訴、損害股東利益之訴等都需要以行使股東知情權為前提。只有了解到公司具體經營情況、客戶往來、公司收入費用支出情況后才能針對相關侵權之訴進行舉證。可以說,股東知情權是中小股東保護其股東利益的最核心的股東權利之一。

二

股東知情權的范圍

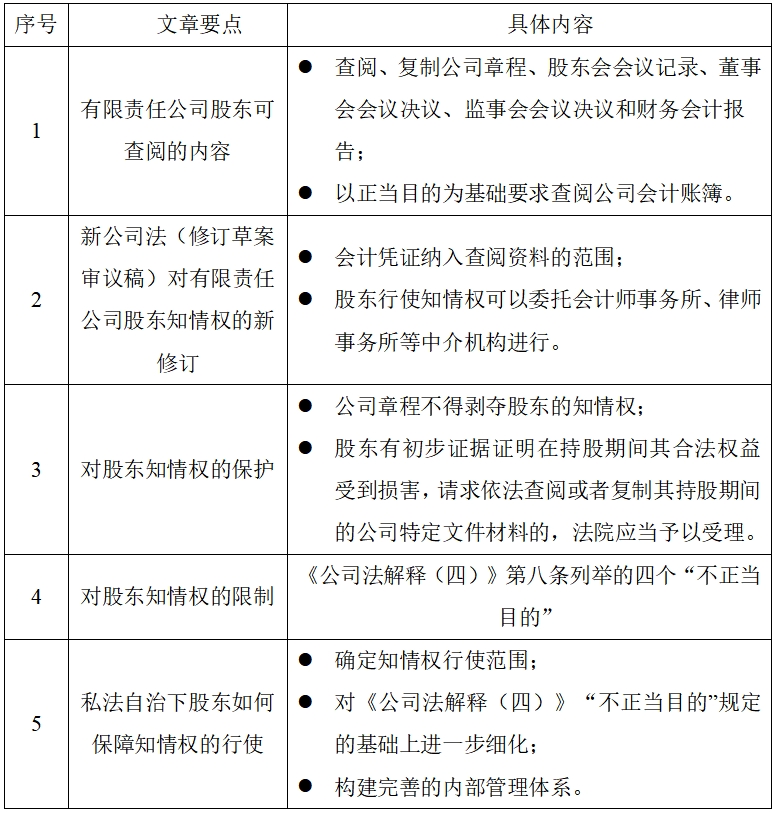

《公司法》第三十三條:“股東有權查閱、復制公司章程、股東會會議記錄、董事會會議決議、監事會會議決議和財務會計報告。

股東可以要求查閱公司會計賬簿。股東要求查閱公司會計賬簿的,應當向公司提出書面請求,說明目的。公司有合理根據認為股東查閱會計賬簿有不正當目的,可能損害公司合法利益的,可以拒絕提供查閱,并應當自股東提出書面請求之日起十五日內書面答復股東并說明理由。公司拒絕提供查閱的,股東可以請求人民法院要求公司提供查閱。”

《公司法》第一百六十五條第一款:“有限責任公司應當依照公司章程規定的期限將財務會計報告送交各股東。”

對于有限責任公司股東,公司章程、股東會會議記錄、董事會會議決議、監事會會議決議和財務會計報告屬于日常記錄信息,查閱較容易,法律上也沒有規定限制條件。

需要注意的是公司會計賬簿的查閱,作為有可能涉及公司商業秘密的材料,對其的查閱存在門檻。首先,在程序上股東需要提交書面請求并說明目的,且該目的須屬“正當”;其次,《公司法》第三十三條第二款僅規定股東可以申請查閱會計賬簿,未涉及會計憑證。會計賬簿是指以會計憑證為依據,按照一定的格式和形式,記錄和反映經濟業務的賬冊。會計憑證則是指記錄經濟業務發生和完成情況的書面證明,也是登記賬簿的依據。包括原始憑證和記賬憑證,其中原始憑證是對公司日常經濟業務的記錄,記賬憑證則對公司日常經濟行為作了初步的會計確認和分類記錄。會計報表以會計賬簿為基礎編制出來,而會計憑證是會計賬簿的基礎。由此可見,會計憑證是最基礎的原始會計資料。

實踐中,存在不少關于股東是否可以查詢財務憑證的裁判案例,頗具爭議。值得關注的是,在2021年底公布的《中華人民共和國公司法(修訂草案一審稿)》針對有限責任公司就該問題提出了修訂意見,明確將會計憑證納入查閱資料的范圍;2022年底的《中華人民共和國公司法(修訂草案二審稿)》以及2023年9月的《中華人民共和國公司法(修訂草案三審稿)》延續了一審稿的改訂。

三

股東知情權的保護

首段的論述已經闡明了股東知情權的重要性,法律規定自是為股東行使知情權提供了保障。一方面通過禁止公司剝奪股東知情權的方式,表現了股東知情權的地位。《公司法解釋(四)》第九條:“公司章程、股東之間的協議等實質性剝奪股東依據公司法第三十三條、第九十七條規定查閱或者復制公司文件材料的權利,公司以此為由拒絕股東查閱或者復制的,人民法院不予支持。”另一方面則是提供實際的救濟方式,保障股東知情權。《公司法解釋(四)》第七條:“股東依據公司法第三十三條、第九十七條或者公司章程的規定,起訴請求查閱或者復制公司特定文件材料的,人民法院應當依法予以受理。公司有證據證明前款規定的原告在起訴時不具有公司股東資格的,人民法院應當駁回起訴,但原告有初步證據證明在持股期間其合法權益受到損害,請求依法查閱或者復制其持股期間的公司特定文件材料的除外。”

值得關注的是此次《中華人民共和國公司法(修訂草案三次審議稿)》有關有限責任公司股東知情權做出的第二點重大修改:明文規定了股東行使知情權可以委托會計師事務所、律師事務所等中介機構進行。委托這兩類中介機構,不但可以幫助股東在專業繁雜的信息中迅速抓住關鍵;更在于這兩類中介機構有相對嚴格的自身行業規范約束,能夠有效避免公司以委托第三者存在泄露商業秘密的風險為理由阻礙股東獲取信息。

四

股東知情權的限制

股東知情權雖為股東固有權,但公司法人人格獨立以及股東有限責任等基本特征決定股東知情權的行使存在界限。股東的有限責任對應的自然是有限的權利,股東知情權并不是一種范圍無限的權利,需要股東在知情利益與公司信息利益之間尋求平衡。

《公司法解釋(四)》第八條:“有限責任公司有證據證明股東存在下列情形之一的,人民法院應當認定股東有公司法第三十三條第二款規定的‘不正當目的’:

(一)

股東自營或者為他人經營與公司主營業務有實質性競爭關系業務的,但公司章程另有規定或者全體股東另有約定的除外;

(二)

股東為了向他人通報有關信息查閱公司會計賬簿,可能損害公司合法利益的;

(三)

股東在向公司提出查閱請求之日前的三年內,曾通過查閱公司會計賬簿,向他人通報有關信息損害公司合法利益的;

(四)

股東有不正當目的的其他情形。”

五

股東自身該如何保護權利

從我國股東知情權制度的變遷來看,我國的股東知情權制度也在不斷完善。但仍有不少問題尚存爭議,在法律制度尚有模糊的情況下,股東可以通過私法自治的形式盡可能的就法規缺失的地方進行補充。

首先,是確定知情權行使范圍,公司文件信息繁多,哪些可以公開哪些不能公開可設立明確的界限。各類信息應當歸納登記、妥善保存整理,這樣股東申請查閱時也方便管理。同時,公司內部也應建立起信息主動公開制度,或針對股東們關心的某一類信息,或按項目,或按日期及時公開信息。這也是對董事高管的定期監督,有利于構建股東和公司之間的信任關系,促進企業的良性發展。

其次,為平衡保護公司商業秘密與保障股東知情權之間的關系,可以通過公司章程規定或者股東大會決議,就查閱重要的公司文件設定限制,又或在《公司法解釋(四)》中有關“不正當目的”規定的基礎上進一步細化。

最后,在有限責任公司股東以知情權被侵害提起訴訟之前,應當在公司內部先救濟。股東知情權訴訟,歸根到底是公司內部問題且觸發訴訟救濟的條件是以“股東受損”為前提。很多時候,股東是在行使了知情權之后才知道受到了多大的損失。如提前構建完善的內部管理體系,就可以爭取將矛盾在公司內部消滅。

要點總結

參考文獻:

[1] 張宇晗. 股東賬簿查閱權行使中“不正當目的”認定研究[D].云南財經大學。

[2] 黃輝.《公司法》修訂背景下的股東知情權制度檢討:比較與實證的視角[J].比較法研究。

[3] 丁梓柯.公司股東知情權法律保護簡析[J].遼寧經濟。

?

作者介紹

?

徐翔律師是樹人所金融證券部主辦律師,小組負責人,華東政法大學法學學士,擔任多家大型企業常年法律服務律師。自執業以來,致力于公司金融證券法律業務、碳排放權法律事務等方面的研究。多次參與公司融資、各類債券的發行等業務,為企業治理的完善、內控體系的建立,以及公司運營及融資、項目調查、談判爭議解決等方面提供了法律支持。2020年度,帶領團隊參與發行青海省人民政府地方政府專項債券64項,融資額度達54億元。

張楠,現任礦產資源部助理律師。畢業于華東政法大學,對私法領域具有興趣,目前在為西部礦業股份有限公司、青海鹽湖工業集團股份有限公司、青海省有色地質礦產勘查局提供基礎法律服務的過程中,對公司法和國有資產法的實務問題進行積極學習。期望通過學習和研究,為企業的合法運營和國有資產的管理提供專業支持。

*聲明:本文觀點僅作為交流討論目的,不可視為樹人律師事務所正式法律意見或建議。如您有任何法律問題或需要法律服務,歡迎與本所聯系。

下一篇破舊立新|破產熱點速遞