民間借貸二十問:新規解讀答疑惑之適用范圍篇

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

隨著《中華人民共和國民法典》(以下簡稱“《民法典》”)的正式施行,相關法律、司法解釋等都進行了新一輪修正,但其中有一部司法解釋已于2020年08月19日進行了修正的情況下,為何才經過短短4個月時間,又于2020年12月29日進行二次修正?僅僅是因為配套《民法典》的施行?網上公眾號盛傳的利率分段計算又該如何理解?修正后最新的規定對于企業及相關自然人而言,在具體簽訂《借款合同》時又有什么值得注意的地方呢?

下面筆者將以制定背景作為切入點,以幾篇系列文章對上述問題作出回答,并對2021年1月1日施行的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱“《民間借貸新規》”)作詳細的介紹,希望幫助大家在簽訂相關《借款合同》時對相關要點予以注意。

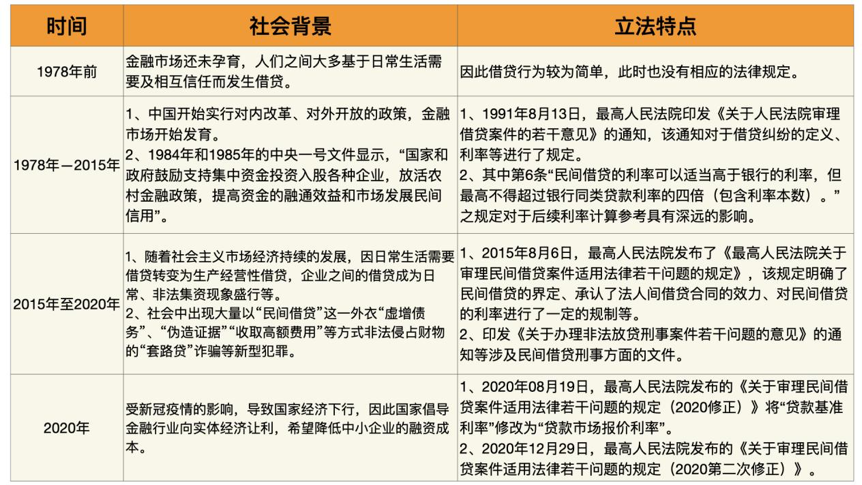

時代背景決定法律制定

我們知道,任何法律法規與司法解釋的出臺都與時代背景緊密相連,因此為了使讀者更好的理解本系列相關要點,筆者梳理了民間借貸在不同時代背景下的主要法律規定及其特點。

現行時代背景下,適用《民間借貸新規》的注意要點

下面筆者將從具體實踐出發,將一些最新、最需要關注的點以問答形式提請各位讀者在進行相關借貸時予以注意。

問題一:作為金融機構的銀行,能否適用《民間借貸新規》?

結論:不適用,但最高利率標準能否參照適用有待司法實踐印證。

解析:《民間借貸新規》第一條規定因發放貸款等相關金融業務引發的糾紛不適用本規定,因此可以得出金融借款合同糾紛不適用《民間借貸新規》的結論。

但是根據2017年08月04日最高人民法院印發《關于進一步加強金融審判工作的若干意見》的通知2. :“……金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持……”及最高人民法院的相關裁判案例可以得出,即使是金融借款合同糾紛,但在涉及一些利息、復利、罰息、違約金等能否被支持的問題上,還是會參考以往民間借貸規定的最高利率標準,但目前由于最高人民法院還無相關案例,故《民間借貸新規》施行后涉及金融借款糾紛時能否適用不超過一年期LPR四倍這一最高利率標準還待司法實踐印證。

問題二:小額貸款公司是否屬于金融機構,能否適用《民間借貸新規》?

結論:以往主流觀點及青海省內司法實踐認為小額貸款公司應適用民間借貸相關規定,但目前最高法已有相關批復發布,故之后的適用情況仍有待司法實踐印證。

解析:2019年9月11日發布的《全國法院民商事審判工作會議紀要》理解與適用第51條認為“金融機構包括經“一行兩會”等金融監管部門批準設立的銀行、非銀行金融機構及各自的分支機構,以及經有關政府部門批準設立的從事金融活動的典當行、小額貸款公司等法人及其分支機構。”但此紀要畢竟不是司法解釋,不能作為裁判依據進行援引。

2021年1月15日左右,網上盛傳一條廣東省高級人民法院就此問題專門向最高人民法院作出請示的批復——《最高人民法院關于新民間借貸司法解釋適用范圍問題的批復》法釋〔2020〕27號,該批復第1條明確規定:“關于適用范圍問題。經征求金融監管部門意見,由地方金融監管部門監管的小額貸款公司、融資擔保公司、區域性股權市場、典當行、融資租賃公司、商業保理公司、地方資產管理公司七類地方金融組織,屬于經金融監管部門批準設立的金融機構,其因從事相關金融業務引發的糾紛,不適用新民間借貸司法解釋。”2021年1月29日左右,最高法民二庭在微信公眾號發表《新民間借貸司法解釋的理解與適用》,其中第二部分再一次確認由地方金融監管部門監管的小額貸款公司等不適用新民間借貸司法解釋。

綜上,雖然目前小額貸款公司等不適用《民間借貸新規》已有明確導向,但目前最高法及青海省內法院還無明確案例對此進行裁判。因此后續如存在小額貸款公司等不適用《民間借貸新規》的情況,那么小額貸款公司發生的借貸案件應適用什么法律規定?小額貸款公司可以約定的最高利率又以什么為標準?法院是否可以支持小額貸款公司約定的罰息及其復利?上述問題仍有待司法實踐印證。

問題三:《民間借貸新規》的適用范圍到底是什么?

結論:適用于自然人、法人和非法人組織之間的資金融通,不適用于金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛。

解析:根據《民間借貸新規》第一條規定:“本規定所稱的民間借貸,是指自然人、法人和非法人組織之間進行資金融通的行為。經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定。”據此可知,民間借貸是各類非金融機構法人和組織及其分支機構、自然人相互之間通過書面或口頭協議,約定借款還息的權利義務所形成的債權債務關系,具有非官方性,非正規性的特征。根據最高法民二庭在微信公眾號發表的《新民間借貸司法解釋的理解與適用》可知,民間借貸具有“非正式金融”的概念,用于泛指在銀行業監管機關的監管之外,由非正式金融機構參與實施的金融活動。因此金融借款與民間借貸的區別主要表現在金融借款的出借主體是特殊主體,是國家授權允許經營貸款業務的金融機構。故《民間借貸新規》只適用于自然人、法人和非法人組織之間的資金融通,而不適用金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛。

由于字數篇幅的限制,本系列第一篇就在介紹完畢相關背景知識后到此結束。本系列的后續文章將在開頭直接予以闡述適用《民間借貸新規》的具體注意要點及建議,敬請期待。