《民法典擔保制度解釋》系列解讀之四:房地一體抵押原則及例外

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

什么是房地一體原則和房地一體抵押原則

“房地一體”原則,是指當轉讓、抵押房屋等建筑物的所有權時,其占用范圍內的土地使用權也要一并轉讓、抵押;當轉讓、抵押土地使用權時,其地上的房屋等建筑物的所有權也要一并轉讓、抵押。也就是我們通常所說的“房隨地走”、“地隨房走”,具體表現為以下幾個方面:

第一,轉讓房屋時,房屋的所有權和該房屋占用范圍內的土地使用權必須同時轉讓。

第二,轉讓土地使用權時,該土地范圍內的房屋必須同時轉讓。此時應當區分情況:

(1)如果在該土地范圍內還沒有進行房屋建設,那么其轉讓僅僅涉及土地使用權;

(2)如果該土地范圍內已經建造了房屋,則要求房屋的所有權隨土地同時轉讓。

《民法典》第397條規定:“以建筑物抵押的,該建筑物占用范圍內的建設用地使用權一并抵押。以建設用地使用權抵押的,該土地上的建筑物一并抵押。抵押人未依據前款規定一并抵押的,未抵押的財產視為一并抵押。”該法條就是房地一體原則在抵押中的體現,我們也可稱之為“房地一體抵押原則”。

房地一體抵押原則的例外

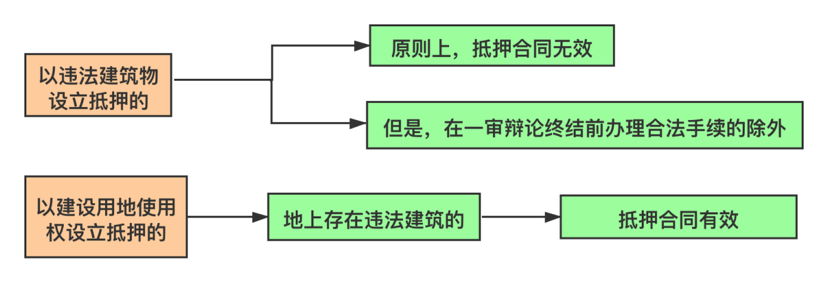

一、以違法建筑物抵押

以違法的建筑物進行抵押的,原則上抵押合同無效,但是一審法庭辯論終結前已經辦理合法手續的除外。抵押合同無效時,若主張由于以建筑物進行抵押的,該建筑物占用范圍內的建設用地使用權一并抵押,雖然建筑物是違法的,建筑物的抵押無效,但是建設用地使用權的抵押是有效的,該主張是不能成立的,此種情形,是不能適用房地一體抵押原則的。筆者認為,僅以建筑物進行抵押,而該建筑物被確認為違法建筑的,抵押合同無效,此時不能主張建筑物的抵押效力及于建設用地使用權。僅以建設用地使用權依法設立抵押,雖然地上建筑物是違法的,但是不影響抵押合同的效力,該抵押權仍然是成立的,抵押權人可就土地使用權折價、拍賣或變賣后的價款進行受償。

存在違法建筑物抵押的情形,應當區別注意是以什么為基礎設立的抵押,以什么辦理的抵押登記,具體可參考下圖來分析:

據此,筆者建議,金融公司(抵押權人)在接受債務人(抵押人)僅用建筑物辦理抵押的,應當充分審查以下幾個方面的事項:

1、該建筑物面積所對應的土地是否已交付全部土地使用權出讓金,取得土地使用權證書;

2、該建筑物是否持有建設工程規劃許可證和施工許可證;

3、該建筑物是否按照規劃進行施工等。

二、新增建筑物部分不視為一并抵押

《民法典》第417條規定:“建設用地使用權抵押后,該土地上新增的建筑物不屬于抵押財產”。該條款說明了抵押財產的范圍,需要根據抵押權設定時,抵押財產的實際狀況進行確定,但哪一部分屬于新增部分并沒有明確,而《民法典擔保制度解釋》第51條對此進行了明確的規定。

新增建筑物部分指的是,在辦理建設用地使用權抵押時,還沒有建設完成的部分、以及規劃內尚未建造的建筑物。筆者認為,新增建筑物不視為一并抵押的立法理由有兩點:一是基于房與地的相互依附性,參照民法原理主物與從物的關系,設立抵押時,新增建筑物與建設用地使用權并未存在依附或主從關系,不屬于抵押設定時的“從物”,因此,建設用地使用權抵押范圍應以設立抵押時建筑物的客觀現狀為限,故新增建筑物不應受建設用地使用權抵押的效力約束;二是建設用地使用權抵押時,新增建筑物并不存在,究其雙方簽訂抵押合同時的本意,當事人雙方并無就未來新增建筑物設定抵押權的意思表示,因此,新增建筑物不在抵押合同約定的財產范圍,不屬于抵押財產。

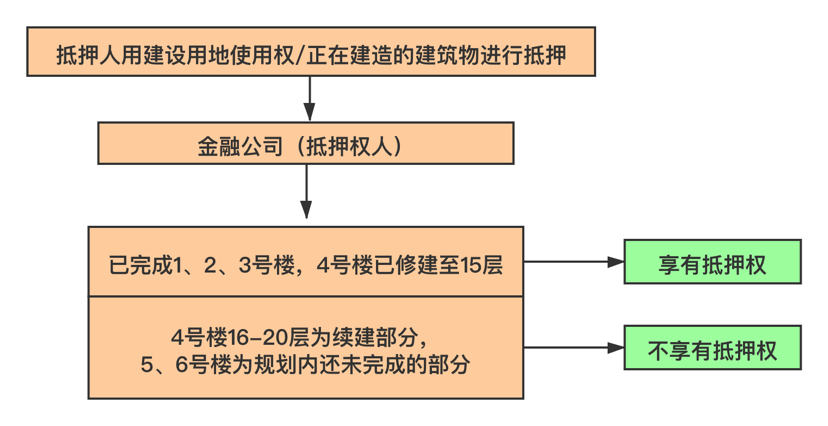

舉例來說,A房地產開發公司因資金需要,向B金融公司借款8000萬,B金融公司要求A房地產開發公司用該項目提供抵押的。此時,A房地產開發公司的房產開發項目僅施工完成1、2、3號樓,4號樓尚未修建完工,僅修建到了15層,按照規劃要求,4號樓應該修建的樓高為20層,另,按照規劃要求,該項目應該一共修建1、2、3、4、5、6號樓。此時存在兩種情形:(1)A房地產開發公司僅用建設用地使用權進行抵押并辦理登記,根據房地一體抵押原則,抵押的效力范圍僅及于已完成的建筑物,即1、2、3號樓及4號樓的1-15層,4號樓的16-20層屬于續建部分,5、6號樓屬于新增建筑物,B金融公司對該兩部分不享有抵押權。(2)A房地產開發公司僅用建筑物進行抵押并辦理登記,同樣的,抵押的效力范圍僅及于已完成的建筑物,即1、2、3號樓及4號樓的1-15層,4號樓的16-20層屬于續建部分,5、6號樓屬于新增建筑物,B金融公司對該兩部分不享有抵押權。詳細可參見下圖:

據此,筆者建議,金融公司(抵押權人)在接受債務人(抵押人)用建設用地使用權或正在建造的建筑物辦理抵押的,應當在辦理抵押登記時需要備注清楚以下幾點:

尤其是在在建建筑物抵押范圍這一欄做出以下具體約定:

1、是否包括續建部分;

2、是否包括新增部分或規劃內還未建造的部分;

3、已完成的部分具體是哪些。

實務中,相對于抵押權人而言,抵押人作為所有人對新增建筑物的建設時間及建設進度具有較強的舉證能力,因此,若僅針對用正在建造的建筑物進行抵押的,建議抵押權人還應注意:

1、抵押合同應內備注清楚建筑物的現狀,以照片、視頻或公證等其他形式記錄下來,并作為抵押合同附件經雙方確認后予以留存。

2、后期需對在建工程進行跟進,在抵押人完成續建部分或新增建筑物時,及時針對該部分進行備案登記。

如何處理房地分開抵押的情形

由于房產所有權和土地使用權價值的可分性,以及房產所有權和土地使用權抵押登記的割裂,導致經常發生房地分別抵押并經合法登記的現象,進而產生了兩個抵押權之間的沖突問題。針對此種情況如何進行法律適用,成為了理論與司法實踐中共同關注的焦點。

為了能夠清楚的體現分開抵押的情形,筆者還是以圖形來說明吧:

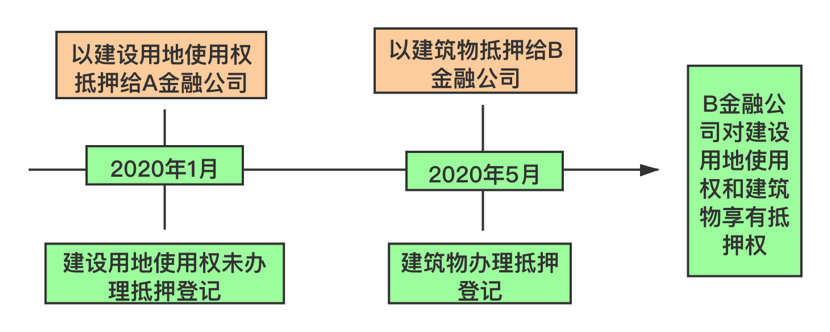

第一種情形:

不動產抵押權的取得是根據是否辦理登記來確定,前述A公司雖然與抵押人簽訂合同在先,但是由于未辦理抵押登記,因此,不享有抵押權。B金融公司雖然僅對建筑物辦理了抵押登記,但是根據房地一體原則視為B金融公司對該部分的建設用地使用權也享有抵押權。

法條依據:《民法典》第395條規定:“債務人或者第三人有權處分的下列財產可以抵押:(一) 建筑物和其他土地附著物;(二) 建設用地使用權;(三) 海域使用權;(四) 生產設備、原材料、半成品、產品;(五) 正在建造的建筑物、船舶、航空器;(六) 交通運輸工具;(七) 法律、行政法規未禁止抵押的其他財產。抵押人可以將前款所列財產一并抵押。”第402條規定:“以本法第三百九十五條第一款第一項至第三項規定的財產或者第五項規定的正在建造的建筑物抵押的,應當辦理抵押登記。抵押權自登記時設立。”

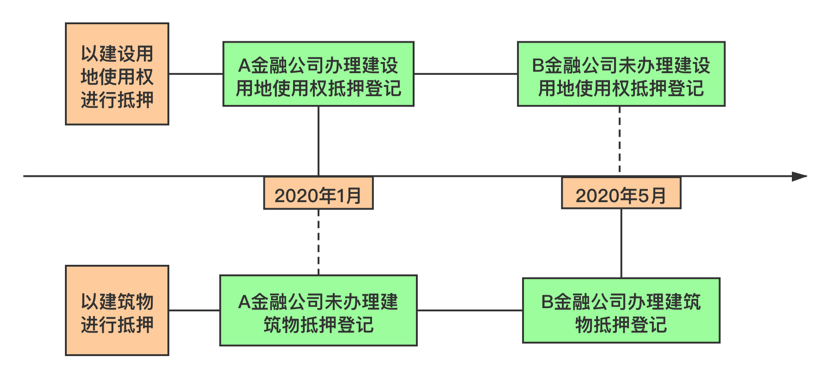

第二種情形:

針對第二種情形,A金融公司和B金融公司均對建設用地使用權和地上建筑物享有抵押權,但是由于A金融公司的抵押時間在先,B金融公司的抵押在后,此時,需要根據辦理抵押登記的時間先后來確定清償順序。因此,在實現抵押權的時候,需要將房地一并處分,就其價值由A金融公司先行受償,若有剩余部分,則由B金融公司進行受償。法條依據:《民法典擔保制度解釋》第51條第3款規定:“抵押人將建設用地使用權、土地上的建筑物或者正在建造的建筑物分別抵押給不同債權人的,人民法院應當根據抵押登記的時間先后確定清償順序。”

建設用地使用權、土地上的建筑物或者正在建造的建筑物分別抵押給不同債權人時,如何處理的問題,簡單來說,堅持“一并處分”原則,無論是一體抵押、視為一體抵押或分開抵押的情形,都應堅持一并處分原則。在實現抵押權時,房地需一并處分,針對不同的抵押情形可采取分開計價、分別優先受償的辦法。

據此,筆者建議,金融公司(抵押權人)在接受債務人(抵押人)用建設用地使用權或正在建設的建筑物進行抵押時,除了前述提到的應注意事項之外,還應注意:

對該建設用地及地上建筑物是否存在抵押登記的情形進行審查,若建設用地或建筑物存在抵押登記的情形,則建議債務人(抵押人)另行提供其他不存在權利負擔的財產進行抵押,否則,就容易導致雖然享有抵押權,但無法享有第一順位優先受償的權利。

結語

房產和土地具有一體性,只有二者構成一個整體,才能最大程度上發揮物的效用,減少分別處置帶來的執行與管理混亂。《民法典擔保制度司法解釋》對過往司法裁判經驗中處理房地分別抵押的規則進行了平衡的綜合考量,充分考慮到實際需要和理論自治之間的協調,為房地分別抵押的處理提供了具體的司法指引。