《民法典擔保制度解釋》系列解讀之三:擔保合同與擔保物權的效力

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

問題一

問題一:《民法典》中,抵押合同何時生效?抵押權何時設立?

結論:①如無特殊約定,抵押合同自合同成立時生效。②不動產抵押的,抵押權自登記時設立。動產抵押的,抵押權自抵押合同生效時設立。

解析:由于舊《擔保法》及其司法解釋中對于抵押合同生效與抵押權設立這兩個概念并未進行區分,而后續頒布的《中華人民共和國物權法》(以下簡稱“《物權法》”)又對其進行了一定區分,導致一段時間內對于抵押合同生效與抵押權設立的認定較為混亂。現《中華人民共和國民法典》(簡稱“民法典”)中的規定使兩者較為明晰。故筆者先從此問題入手,以期讓大家對于抵押權與抵押合同有一定了解。

①該條規定了物權變動的區分原則,明確了當事人為設立不動產抵押權而訂立的合同,抵押合同自成立時生。是否辦理抵押登記,并不影響抵押合同的效力。而對于動產抵押合同的生效,在《民法典》403條的理解適用中認為應適用《民法典》合同編中的有關規定,即如無特殊規定,以動產抵押的,抵押合同自成立時生效。

②《民法典》第402條中的第一項至第三項規定的財產為“以建筑物和其他土地附著物、建設用地使用權、海域使用權、”第五項為“正在建造的建筑物”。以前述幾項財產進行抵押的,抵押權自登記時設立。那么為什么上述財產的抵押,抵押權要自登記時設立呢?究其原因,在于上述財產有其獨特性,而明晰上述抵押財產的權屬關系,對于債權人是否決定接受該財產作為抵押物具有重要影響,同時也利于經濟交易活動的穩定。

而對于動產抵押,抵押權不以登記為生效要件,登記僅具有對抗效力。那么為什么動產抵押的生效條件區別于不動產?原因在于一些動產的價值較低,且動產流動性較強,因此即使辦理了抵押登記,也不能保證抵押人不轉讓其所擁有的抵押動產。因此,對動產抵押沒有采用登記生效制度。

建議:2021年4月6日,自然資源部發布《自然資源部關于做好不動產抵押權登記工作的通知》,該通知對不動產抵押范圍、抵押擔保范圍等事項進行了明確規定,建議金融機構等抵押權人熟悉上述通知,同時在辦理登記時嚴格按照抵押合同約定的事項進行登記,防止出現合同約定與抵押登記不一致的情形。

問題二

問題二:抵押權是否可以善意取得?對金融機構等債權人有何風險?

結論:①抵押權可以善意取得。②如果法院認定金融機構無法善意取得抵押權,那么金融機構將喪失對于抵押物的優先受償權。

解析:

抵押權善意取得制度早在《物權法》第106條中便已有規定,現《擔保解釋》第37條進一步予以了明確。具體來說,抵押權善意取得是指不動產未作登記或登記記載的權利人與真正的不動產所有人不符,對不動產沒有處分權的人將不動產設置抵押權,債權人不知或不應知存在權利瑕疵,債權人依然能取得抵押權。具體構成要件為:1、抵押權人在取得抵押權時為善意;2、不動產或動產是否已經按照法律規定辦理抵押登記或交付;3、債權人已依約向借款人發放貸款。

下面筆者以一起案例予以說明:某銀行與周女士簽訂了《借款合同》、《最高額抵押合同》,合同約定銀行向周女士發放貸款200萬元,周女士以其名下的一套房屋為貸款提供最高額抵押,同時雙方辦理了抵押登記,銀行取得了他項權證。后由于周女士屬于以繼承方式冒名取得的所有權證,并非實際所有權人,經其哥哥周某起訴,法院判決撤銷了周女士的房屋所有權證,并判令房屋所有權人為周某。銀行知曉上述事實后將周某訴至法院,請求法院判令銀行對該套房產享有最高額抵押權。本案爭議焦點為:周女士無權處分他人財產,為銀行辦理抵押登記,銀行能否善意取得抵押。法院經審理認為根據物權公示效力,辦理抵押時,登記的房屋所有權人為周女士,且在辦理信貸業務時銀行已按相關規定進行了合理審查,銀行有理由相信周女士為案涉房屋實際權利人。因此,判決確認某銀行對涉案房屋享有抵押權,對房屋拍賣、變賣所得款享有優先受償權。

上述案例中,法院判決銀行善意取得了抵押權,但是通過筆者辦理的其他案件發現,實踐中,尤其在某些偏遠銀行的分支機構,依然存在對抵押物所有權人僅進行形式審查,并未嚴格按照相關規定審查不動產的真實權利人,故如發生糾紛,該銀行極易被院認定為非善意,進而無法取得抵押物的優先受償權。

建議:①謹慎審查抵押物的權利證書及其他有效的權屬證明文件和相關資料,如:要求提供婚姻信息材料,審查與登記是否存在矛盾之處。②嚴格根據相關規定進行審查,如:根據《個人貸款管理暫行辦法》第十五條規定 “貸款調查應以實地調查為主、間接調查為輔,采取現場核實、電話查問以及信息咨詢等途徑和方法。”之規定,對抵押物的情況進行實地調查并留有證據;③為盡可能證明抵押權人善意且無重大過失,還可以在《抵押合同》中增添保證條款等,如:“為銀行提供的抵押物無其他權屬負擔,本人聲明上述陳述真實”等。

問題三

問題三:抵押權的效力能否及于抵押物的添附物、代位物、從物、增建物?

結論:①抵押權設立后才產生從物的,如無特別約定,抵押權的效力不及于從物。②抵押權設立后,抵押財產被添附、毀損、征收的,原則上抵押權的效力及于添附物、代位物。

解析:抵押物并非固定永久存在,可能會被添附、征收。因此,當發生糾紛時,對于抵押權效力范圍的認定,將直接影響抵押物被處置后債權人優先受償的價款數額。

①由于從物屬于一個獨立的物,與主物結合使用時起輔助作用。因此,除非當事人另有約定,否則抵押權設立后才產生從物的,抵押權的效力不及于從物。但是為了更好的實現抵押物的價值,抵押權人可在實現抵押權時一并處分從物。

②抵押權設立后,如添附物歸第三人所有,則抵押權的效力及于補償金;如添附物歸抵押人所有,則抵押權的效力及于添附物,但是不及于增值的部分;如添附物為抵押人與第三人共有,則抵押權的效力及于抵押人對共有物享有的份額。由于添附包含附合、混合與加工,因此在面對不同情形時應分別處理。

③本條重點在于說明擔保物權的物上代位性,即抵押權人設立抵押權時并不以占有和使用抵押財產為目的,而是控制抵押財產的真實價值。因此,即使抵押財產本身已經毀損、滅失,但只要該抵押財產的替代物還存在,則該抵押權的效力就會及于因毀損、滅失所得的賠償金等代位物上。

建議:①實踐中,部分抵押人在將不動產抵押后又進行了出租,而在后續執行案涉抵押物時,往往承租人又會作為案外人提出執行異議,認為其對房屋裝修部分的拍賣價款享有所有權。因此,為避免對抵押財產優先受償范圍產生爭議,建議在《抵押合同》中對于抵押效力是否及于抵押物的從物等進行明確約定。②實踐中部分抵押權人在抵押人辦理完畢抵押登記后就會忽略對于抵押物的關注,導致抵押物被征收后不知所措。因此建議尤其如銀行這樣的專業金融機構定期關注抵押物的情況,如發現抵押物被征收等情況時,第一時間向給付義務人發送通知并保留證據,避免給付義務人向抵押人給付完畢相關款項時喪失抵押物補償金等優先受償的權利。

問題四

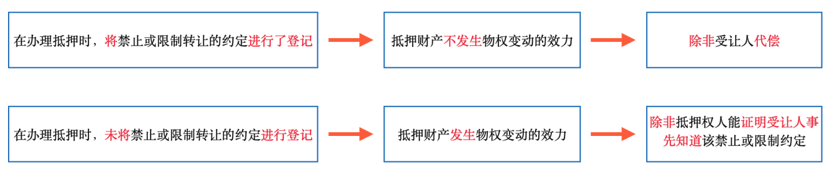

問題四:在約定禁止或限制轉讓抵押財產情形下,抵押人又將抵押財產轉讓的,轉讓合同效力如何?是否發生物權變動?

結論:①轉讓合同有效。②原則上將禁止或限制轉讓抵押的約定進行登記后,不發生物權變動效力;未將禁止或限制轉讓抵押的約定進行登記的,發生物權變動效力。

解析:

《民法典》第406條顛覆了《物權法》第191條關于未經抵押權人同意,禁止轉讓的強制性規則,規定了抵押財產轉讓制度,即除非當事人另有約定,否則抵押財產可以轉讓,抵押權不受影響。而《擔保解釋》第43條則是對《民法典》第406條的補充。具體來說,如果《抵押合同》明確約定禁止或限制轉讓抵押財產的,抵押人又將該抵押財產轉讓的,不影響轉讓合同效力。至于抵押財產是否發生物權變動,應根據是否將該禁止或限制轉讓約定進行登記來進行區分。具體如下圖:

建議:金融機構這樣的抵押權人應對本條格外注意!《民法典》第406條在允許抵押財產轉讓的情況下,無疑增加了金融機構貸后管理的難度,這就要求金融機構提前在《抵押合同》中約定禁止或者限制轉讓抵押財產,同時在進行抵押登記時將禁止或者限制約定內容進行登記,否則將增加后續對于抵押物管理和處置的難度。

問題五

問題五:主債權訴訟時效屆滿,對抵押權人行使抵押權是否具有影響?

結論:主債務訴訟時效屆滿,抵押權人主張行使抵押權的,人民法院不予支持。

解析:

根據《民法典》第393條擔保物權消滅的情形可知,在主債權消滅、抵押權實現、債權人放棄抵押權以及法律規定抵押權消滅的其他情形下,抵押權消滅。那么,如果沒有發生上述任何一種情形,抵押權是否將一直存續?《民法典》第419條作出了規定,認為抵押權人應當在主債權訴訟時效期間行使抵押權;未行使的,人民法院不予保護。而《擔保解釋》44條則是對《民法典》第419條作出的補充。具體來說,如果主債權訴訟時效屆滿后,抵押權人主張行使抵押權的,人民法院不予保護。同時本條還新增規定:如果債權人僅起訴債務人,而在債權人拿到生效判決后,未在申請執行時效內申請執行的,不僅喪失對于主債權申請執行的權利,還將喪失對抵押物主張優先受償的權利。

建議:抵押權人不僅要在主債權的訴訟時效內主張債權,還要在主債權訴訟時效內主張行使抵押權。同時,如抵押權人僅起訴債務人的,也應在執行時效內向抵押人主張行使抵押權,否則將喪失對于抵押物優先受償的權利。

霍姆斯法官說道:“法律的生命不在于邏輯而在于經驗”。

《擔保解釋》相較于舊《擔保法》及其解釋確實晦澀深奧,故期望在日后實踐中再與大家共同探索學習。