新規速遞:有何不同?民間借貸司法解釋新規解讀

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

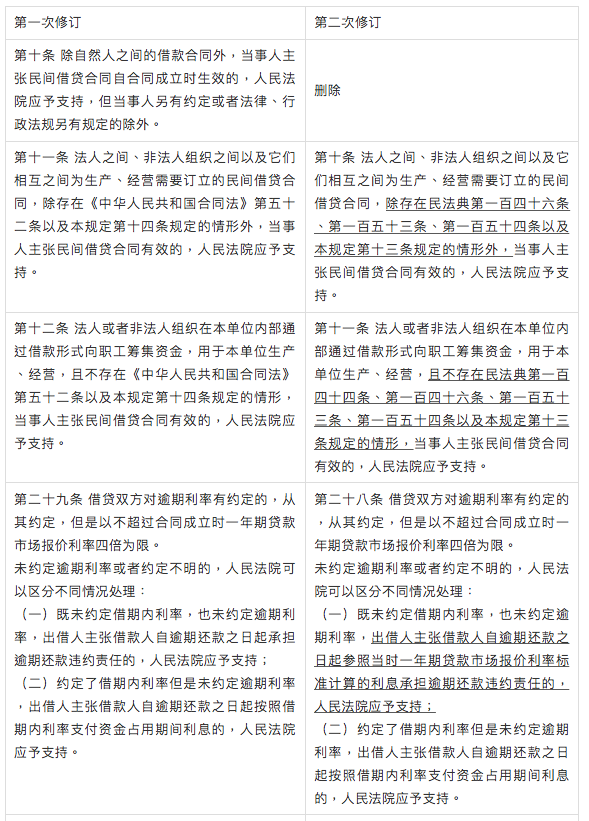

2020年12月29日,最高人民法院頒布了《最高人民法院關于審理民間借貸案件適用法律若干問題的規定(2020年第二次修訂)》(以下簡稱“《民間借貸司法解釋第二次修訂》”),并于2021年1月1日起正式施行。本次修訂距離最高人民法院于2020年8月19日頒布并于2020年8月20日正式施行的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定(2020修訂)》(以下簡稱“《民間借貸司法解釋第一次修訂》”)過去不到五個月,那么兩次修訂又有什么不同呢?通過比對兩次修訂內容,可發現如下條款發生了變更:

通過比對新舊規定的具體內容可見,《民間借貸司法解釋第二次修訂》雖未進行過多且較為重大的變更,但其中也明確了一些在實踐中存在爭議的問題及相應解決方案。

刪除《民間借貸司法解釋第一次修訂》第十條內容

《民間借貸司法解釋第一次修訂》原第十條系明確自然人之間借款合同與非自然人之間借款合同的生效條件的不同。但關于兩類借款合同的生效條件的內容,在《中華人民共和國民法典》第六百七十九條、《民間借貸司法解釋第二次修訂》第九條、《民間借貸司法解釋第二次修訂》第十條已有規定,故本所律師認為刪除該條款并無實質性影響。

借貸雙方既未約定期內利率也未約定逾期利率的處理標準

原《民間借貸司法解釋第一次修訂》第二十九條僅確定雙方當事人既未約定借期利率也未約定逾期利率時,出借人可主張借款人承擔逾期還款違約責任,但并未明確逾期還款違約責任如何確定,致使司法實踐中針對該問題容易出現不同的處理標準。現《民間借貸司法解釋第二次修訂》將當事人所能主張的最高標準及法院裁判尺度予以明確,確定為當時的一年期貸款市場報價利率。此次修訂明確、統一標準,便于人民法院在司法實踐中對于類似問題進行處理及認定,也便于當事人合法、合理地主張權利。

新舊法規銜接適用

《民間借貸司法解釋第一次修訂》采用一年期貸款市場報價利率的四倍,從而取代了舊規中的“兩線三區”標準,而就目前已經公布的一年期貸款市場報價利率的標準來看,其四倍遠遠低于舊規中年利率24%的標準。該情形導致實踐中就新舊規范的銜接與適用出現了不小的爭議。據此,《民間借貸司法解釋第二次修訂》對此進行了修改及明確。

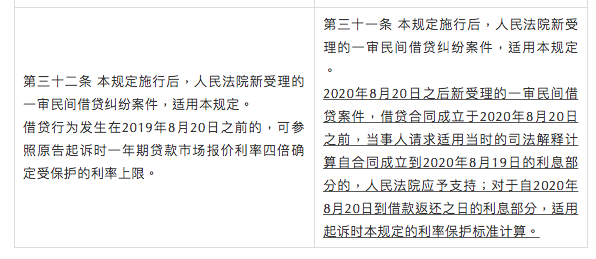

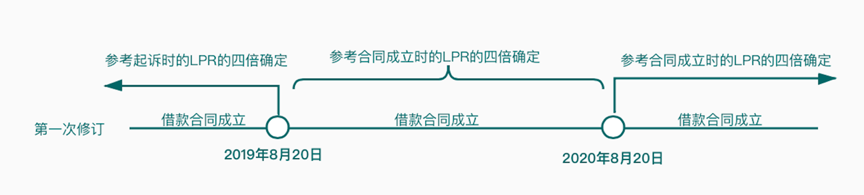

一、《民間借貸司法解釋第一次修訂》第三十二條

由上圖可知,《民間借貸司法解釋第一次修訂》明確將借款利率的最高保護上限確定為一年期的貸款市場報價利率的四倍。同時,《民間借貸司法解釋第一次修訂》明確無論雙方爭議的民間借款合同成立于何時,只要在《民間借貸司法解釋第一次修訂》正式施行后(即2020年8月20日后)由人民法院受理的民間借貸糾紛案件,人民法院均應當適用一年期的貸款市場報價利率的四倍對當事人的訴訟請求進行審理、裁判。這導致雙方在借款合同中所約定的利率即使符合合同成立時生效且正在適用的司法解釋的規定,在2020年8月20日起訴后也全部“一刀切”的適用一年期的貸款市場報價利率的四倍作為最高保護標準。當事人所約定的利率超過一年期的貸款市場報價利率的四倍的,人民法院將不予支持。

二、《民間借貸司法解釋第二次修訂》第三十一條

如上圖所示,《民間借貸司法解釋第二次修訂》改變了《民間借貸司法解釋第一次修訂》中所確定的“一刀切”地適用一年期的貸款市場報價利率的四倍的標準。《民間借貸司法解釋第二次修訂》以2020年8月20日為分界點,對于借款合同成立于2020年8月20日前的民間借貸糾紛案件,出借人可以主張按照合同成立時所適用的司法解釋所確定的利率保護上限計算自借款合同成立后至2020年8月19日期間的利息,對于借款合同成立于2020年8月20日后的民間借貸糾紛案件,繼續適用一年期的貸款市場報價利率的四倍。

案例:甲乙雙方于2018年8月16日簽訂了借款合同,約定甲方向乙方出借20萬元,借款期內利率為年利率24%,借期自2018年8月16日至2020年8月15日,逾期利率為年利率24%。但因乙方在借款到期后未能償還借款,甲方于2020年9月向人民法院提起訴訟。因甲乙雙方簽訂借款合同時,最高人民法院于2015年8月6日頒布的《關于審理民間借貸案件適用法律若干問題的規定》尚未失效,而甲乙雙方約定年利率為24%的期內利率及逾期利率均未超過該規定所確定的標準,故甲乙之約定符合當時的法律規定。但因甲方系在2020年8月20日后起訴,其應當適用修訂后的民間借貸司法解釋的相關規定。由此,甲方根據《民間借貸司法解釋第二次修訂》之規定可如此主張案涉利息及逾期利息:

|

款項性質 |

利率標準 |

計算期間 |

|

利息 |

24% |

2018.8.16—2020.8.15 |

|

逾期利息 |

24% |

2020.8.16—2020.8.19 |

|

一年期貸款市場報價利率的四倍 |

2020.8.20—實際清償借款本金之日 |

通過前述比較分析的內容可見,關于新舊規范的銜接適用問題,最高人民法院前后觀點截然不同。本所律師認為《民間借貸司法解釋第一次修訂》第三十二條將所有在2020年8月20日后由人民法院受理的案件均“一刀切”的適用一年期貸款市場報價利率的四倍,實際是賦予了《民間借貸司法解釋第一次修訂》“溯及力”,但這不僅與“法不溯及既往”的基本原則相違背,同時未保護當事人對于現行有效的法律規定的信賴利益。《民間借貸司法解釋第二次修訂》第三十一條對此內容進行修改后,更加有利于維護當事人交易、經濟秩序的穩定性以及保護當事人的信賴利益。

以上即為《民間借貸司法解釋第二次修訂》的相關修改情況,不論是出借人或借款人都可以據此主張自己的合法權利。

下一篇破舊立新|破產熱點速遞