上市公司股權(quán)激勵規(guī)則制定探討

作為常見的公司發(fā)展戰(zhàn)略之一,股權(quán)激勵極大地促進(jìn)了員工積極性,保證了公司人才管理培養(yǎng)事項與公司業(yè)務(wù)創(chuàng)新、盈利等關(guān)鍵環(huán)節(jié)相銜接。上市公司作為資本市場最活躍的主體,是實施員工股權(quán)激勵的主要主體之一。

一般而言,上市公司將根據(jù)《中華人民共和國證券法》、《上市公司股權(quán)激勵管理辦法》、《中央企業(yè)控股上市公司實施股權(quán)激勵工作指引》等規(guī)定以及本公司公司章程的相關(guān)規(guī)定,結(jié)合公司實際情況,制定相關(guān)規(guī)則。筆者通過檢索上海證券交易所、深圳證券交易所網(wǎng)站,由部分上市公司所公開的股權(quán)激勵規(guī)則總結(jié)了部分上市公司的股權(quán)激勵實施考核管理辦法的制定規(guī)律。

本文旨在分析筆者收集到的規(guī)則樣本,結(jié)合《上市公司股權(quán)激勵管理辦法》、《中央企業(yè)控股上市公司實施股權(quán)激勵工作指引》等規(guī)定的要求,從而厘清股權(quán)激勵規(guī)則制定時應(yīng)當(dāng)包含的內(nèi)容來探討上市公司的規(guī)則完善事項。

一、關(guān)于股權(quán)激勵計劃載明事項的相關(guān)規(guī)定

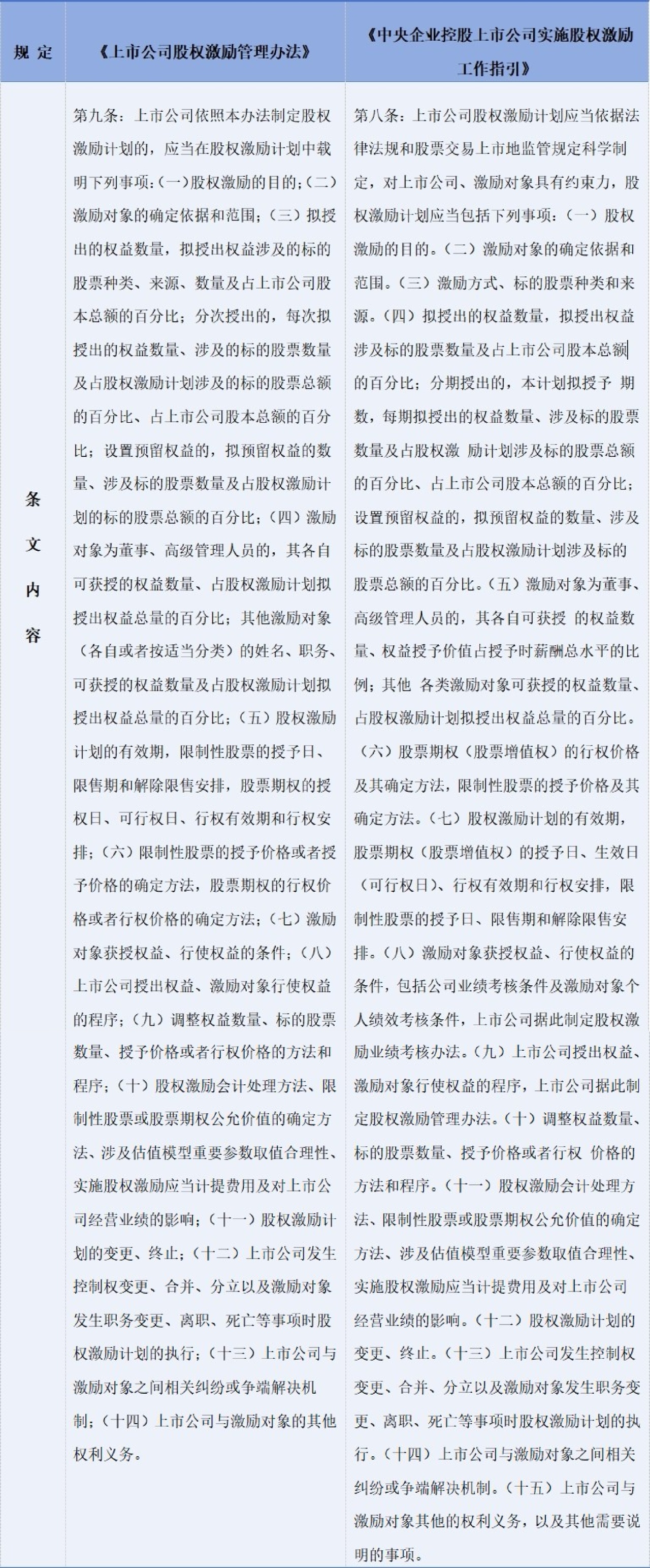

如上表所示,上市公司股權(quán)激勵計劃中應(yīng)當(dāng)包含上述規(guī)定事項。同時根據(jù)筆者總結(jié)的檢索結(jié)果,上市公司股權(quán)激勵規(guī)則可能設(shè)置的內(nèi)容板塊有:激勵計劃目的與原則;管理機(jī)構(gòu);實施模式;出資價格;監(jiān)督機(jī)關(guān);確定依據(jù)和范圍;限制性股票來源、數(shù)量和分配;本激勵計劃的有效期、授予日、限售期、解除限售安排和禁售期;限制性股票的授予價格及授予價格的確定方法;限制性股票的授予與解除限售條件;限制性股票激勵計劃的調(diào)整方法和程序;限制性股票的會計處理;限制性股票激勵計劃的實施程序;公司/激勵對象各自的權(quán)利義務(wù);公司/激勵對象發(fā)生異動的處理;限制性股票回購注銷原則等。

二、注 意 事 項

在諸多規(guī)則內(nèi)容中,應(yīng)當(dāng)被公司應(yīng)當(dāng)注意的事項包括:

(一)股權(quán)激勵的實施模式

一般而言,上市公司選擇持股平臺向標(biāo)的子公司進(jìn)行增資擴(kuò)股的方式來實施股權(quán)激勵。激勵對象作為合伙人通過認(rèn)購有限合伙企業(yè)份額的方式間接持有標(biāo)的子公司的股權(quán),并將根據(jù)公司統(tǒng)一安排實際繳納出資。

(二)股權(quán)激勵事項中員工的出資價格

參與激勵計劃的員工,其出資價格一般以標(biāo)的公司凈資產(chǎn)為基礎(chǔ),按照激勵股權(quán)比例計算。子公司凈資產(chǎn)低于注冊資本的,出資價格以出資完成后的凈資產(chǎn)、凈資產(chǎn)評估值或注冊資本作為計算基礎(chǔ)。

(三)異動情形

在某些特殊情形下,由股權(quán)激勵事項形成的權(quán)益可以繼承。如激勵對象因執(zhí)行職務(wù)身故的,其權(quán)益可以繼承。如無特殊情況,則異動情形下,其權(quán)益應(yīng)當(dāng)轉(zhuǎn)讓跟投平臺或者其他符合條件的跟投人員。

不同公司對于激勵份額的回購價格的設(shè)置皆有不同,筆者檢索到的規(guī)則如下:激勵對象已解鎖的激勵份額,其回購價格參照上一年度經(jīng)審計的每股凈資產(chǎn)進(jìn)行回購,未解鎖的激勵份額按上一年度經(jīng)審計的每股凈資產(chǎn)及出資成本孰低進(jìn)行回購;未解鎖的激勵份額按上一年度經(jīng)審計的每股凈資產(chǎn)及出資成本孰低進(jìn)行回購。

不同公司對于激勵份額的回購價格的設(shè)置皆有不同,一般而言,上市公司選擇以每股凈資產(chǎn)或出資成本作為參照價格。

(四)業(yè)務(wù)考核標(biāo)準(zhǔn)

在確定股權(quán)激勵范圍以及決定是否對員工進(jìn)行股權(quán)激勵時,部分上市公司選擇在業(yè)務(wù)考核標(biāo)準(zhǔn)中設(shè)置可參考的對標(biāo)企業(yè),即A股分類為同類行業(yè)的企業(yè)。因此,在制定股權(quán)激勵規(guī)則中業(yè)務(wù)考核標(biāo)準(zhǔn)時,上市公司可以考慮選擇規(guī)模可比、城市相近、業(yè)務(wù)相似且具有一定可比性的上市公司作為對標(biāo)企業(yè)。

(五)關(guān)于員工資金來源

上市公司在實施股權(quán)激勵時,為保證公司利益,可就激勵事項作出相應(yīng)承諾,即不為激勵對象通過激勵計劃購買標(biāo)的股票提供貸款以及其他任何形式的財務(wù)資助,包括為其貸款提供擔(dān)保。

三、總 結(jié)

上市公司在實行股權(quán)激勵時應(yīng)當(dāng)根據(jù)實際情況,在合規(guī)的基礎(chǔ)上對激勵事項進(jìn)行細(xì)化與分類,保證激勵事項發(fā)揮最大的效益。同時,上市公司制定規(guī)則時應(yīng)當(dāng)注意由于員工股權(quán)激勵事項的特殊性帶來的問題,保證規(guī)則完善,避免遺漏情形。

?

作者介紹

?

趙婧,西南政法大學(xué)法學(xué)學(xué)士,樹人律師事務(wù)所金融證券部助理律師。入職以來,多次為中國銀行股份有限公司青海省分行、中國信達(dá)資產(chǎn)管理股份有限公司青海省分公司提供合同審查、法律咨詢等常年法律服務(wù)。為青海省國有資產(chǎn)投資管理有限公司、中國華融資產(chǎn)管理股份有限公司提供股權(quán)融資服務(wù),多次參與中國農(nóng)業(yè)銀行股份有限公司西寧各支行、中國華融資產(chǎn)管理股份有限公司青海省分公司不良資產(chǎn)盡調(diào)項目,在常年及專項業(yè)務(wù)領(lǐng)域具有豐富經(jīng)驗。