預告登記是指在正式抵押登記暫時無法設立時,當事人為確保將來能取得抵押權而辦理的一種特殊登記。長久以來,關于當事人僅憑“抵押預告登記”能否享有優先受償權存在極大爭議,但隨著民法典及配套司法解釋的出臺,對“抵押預告登記”優先受償權及適用情形作出了較為明確的規定。本文將通過對相關法條的梳理,探析“抵押預告登記”的注意事項。

法條鏈接

《最高人民法院關于適用<中華人民共和國民法典>有關擔保制度的解釋》第五十二條:

當事人辦理抵押預告登記后,預告登記權利人請求就抵押財產優先受償,經審查存在尚未辦理建筑物所有權首次登記、預告登記的財產與辦理建筑物所有權首次登記時的財產不一致、抵押預告登記已經失效等情形,導致不具備辦理抵押登記條件的,人民法院不予支持;經審查已經辦理建筑物所有權首次登記,且不存在預告登記失效等情形的,人民法院應予支持,并應當認定抵押權自預告登記之日起設立。

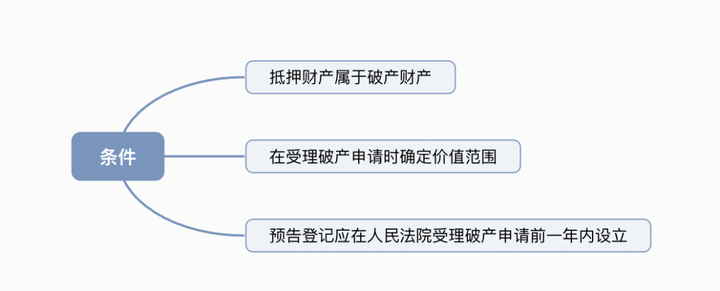

當事人辦理了抵押預告登記,抵押人破產,經審查抵押財產屬于破產財產,預告登記權利人主張就抵押財產優先受償的,人民法院應當在受理破產申請時抵押財產的價值范圍內予以支持,但是在人民法院受理破產申請前一年內,債務人對沒有財產擔保的債務設立抵押預告登記的除外。

問題探討

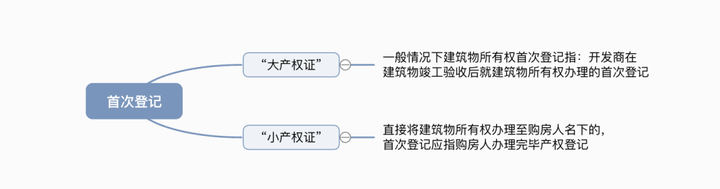

一、什么是“建筑物所有權首次登記”?

《不動產登記暫行條例實施細則》第二十四條規定:“不動產首次登記,是指不動產權利第一次登記。未辦理不動產首次登記的,不得辦理不動產其他類型登記,但法律、行政法規另有規定的除外。”第三十五條規定:“申請國有建設用地使用權及房屋所有權首次登記的,應當提交下列材料:

(一)不動產權屬證書或者土地權屬來源材料;

(二)建設工程符合規劃的材料;

(三)房屋已經竣工的材料;

(四)房地產調查或者測繪報告;

(五)相關稅費繳納憑證;

(六)其他必要材料。”

最高院認為(《理解與適用》,P459):建筑物首次登記應指房地產開發企業在建筑物竣工驗收后就建筑物所有權辦理的首次登記(即俗稱“大產證”),而非指抵押人自房地產開發企業處取得建筑物所有權而辦理的首次登記(即俗稱的“小產證”)。

但實踐中房地產開發商為節省費用,存在直接申請將建筑物所有權辦理至購房人名下,針對此種情形,建筑物首次登記,則應指抵押人自房地產開發企業處取得建筑物所有權而辦理的首次登記。

二、“預告登記失效情形”包括哪些?

《民法典》第二百二十一條規定:“當事人簽訂買賣房屋的協議或者簽訂其他不動產物權的協議,為保障將來實現物權,按照約定可以向登記機構申請預告登記。預告登記后,未經預告登記的權利人同意,處分該不動產的,不發生物權效力。預告登記后,債權消滅或者自能夠進行不動產登記之日起九十日內未申請登記的,預告登記失效。”

●“債權消滅”一般指基于提前還款等因素,導致債權債務消滅,故作為從權利的抵押權(預告)亦跟隨消滅。

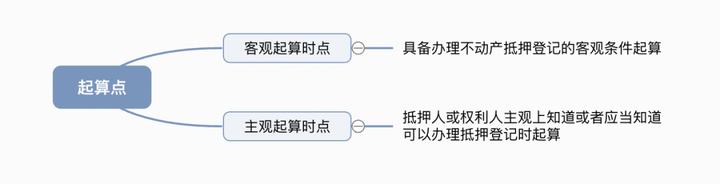

●關于“自能夠進行不動產登記之日起九十日內未申請登記”的起算點存在以下兩種情形:

最高院認為(《理解與適用》,P459-450):所謂能夠進行不動產登記,即指具備辦理抵押登記的條件。實踐中,由于是否能夠辦理抵押登記,只有房地產開發企業知情,抵押人或權利人可能都不知情。因此,在認定預告登記失效時,應以抵押人或權利人主觀上知道或應當知道能夠進行抵押登記之日作為計算90天的起點,不能以客觀上具備辦理本登記條件之日作為計算的起點。

三、不動產抵押預告登記在破產中的效力

為避免在破產程序中損害第三人的合法利益,該條款在賦予預告登記權利人優先受償權利外,也規定了相應的條件:

四、律師建議

建議采取如下措施以規避可能給抵押權人造成的損失:

訂立相關合同時,將房地產開發商列為當事人之一,約定房地產開發商在辦理了首次登記時有通知義務,未盡到通知義務的,應承擔違約責任;

訂立相關合同時,加重購房人在接到房地產開發商通知辦理產權證而未辦理的違約責任;

若購房人或房地產開發商未遵循上述義務,在知道或應當知道開發商辦理了首次登記的90日內向人民法院起訴,以維護自身合法權益。