票據及商業銀行票據業務簡析

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

前言

法律問題的分析始于基礎概念的清晰。本期文章將系統地從票據的定義、功能、分類、特性等入手,簡析票據內涵的同時盤點銀行票據業務的十大主要風險,并結合實務經驗,提出防范建議。

正文

談及票據,古有唐朝的“飛錢”,宋代的“便錢”和“交子”。古代錢幣多以金銀銅等金屬鑄造,貿易繁榮之時,隨身攜帶大量錢幣多有不便,類似“飛錢”等票證便逢時而生,其出現有其必然性。而望眼海外,早在1698年英國便出臺了《票據支付法》,隨后數百年里票據作為支付工具大放異彩,并逐步衍生出融資功能。

一、 票據的定義

(一)廣義的票據

泛指各種有價證券和憑證,如債券、股票、提單、國庫券、發票等。

(二)狹義的票據

就狹義的票據而言,其所創設的權利僅為金錢債權,票據持有人可以對票據記載的一定數額的金錢向票據的特定債務人請求付款,即金錢債權證券。

根據《票據法》第二條,票據,是指匯票、本票和支票。因此,我國票據法上狹義的票據是指,出票人根據《票據法》簽發的,由自己無條件支付確定金額或委托他人無條件支付確定金額給收款人或持票人的有價證券。

二、 票據的功能

票據主要有支付、結算、信用及融資功能。

三、 票據的分類

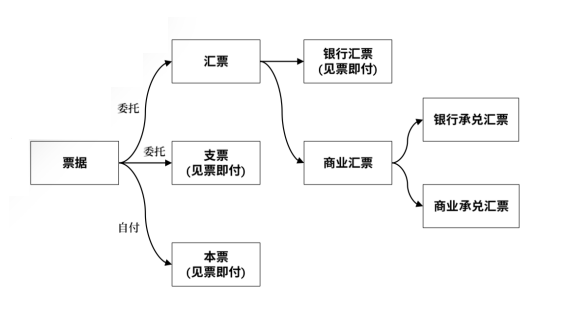

根據《票據法》第二條,票據可分為匯票、支票及本票。

(一)匯票

匯票是出票人簽發的,委托付款人在見票時或者在指定日期無條件支付確定的金額給收款人或者持票人的票據。

1.銀行匯票

銀行匯票是出票銀行簽發的,由其在見票時按照實際結算金額無條件支付給收款人或者持票人的票據。

2.商業匯票

商業匯票是出票人簽發的,委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據。

(二)支票

支票是出票人簽發的,委托辦理支票存款業務的銀行或者其他金融機構在見票時無條件支付確定的金額給收款人或者持票人的票據。

(三)本票

本票是出票人簽發的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據。

四、 票據的特性

(一)無因性

票據通常基于某種基礎關系的存在而授受,但票據上的債權債務關系一旦成立,則不受基礎關系的存在與否或有效無效的影響。

(二)獨立性

票據上有數個票據行為時,各個票據行為都具有獨立性,一個票據行為的效力不受其它票據行為效力的影響。

(三)要式性

票據是嚴格的要式證券,各個票據行為的方式,即記載的內容和記載的方法,法律都有明確的規定,不符合法定方式,則構成形式上的瑕疵,會導致票據或該票據行為的無效。

(四)文義性

票據上的法律關系完全以票據上的記載為準。票據行為以票據上的記載為意思表示的內容,票據行為人依照記載的內容承擔責任。即便票據上記載的內容與票據外的實際情況不符,仍以票據上的記載為準。

五、商業銀行票據業務

商業銀行票據業務經營活動過程大體可分為票據承兌、票據買入、票據保管、票據賣出和票據托收五個過程。這五個過程基本涵蓋一張商業票據從誕生到消亡,可能經過的全部過程。

(一)票據承兌

票據承兌是指商業銀行根據在本行開戶客戶提出的承兌申請,對客戶的資信情況、交易背景情況、擔保情況進行審查,決定是否承兌的過程。票據承兌業務一般歸類于信貸業務,通過商業銀行的承兌,商業信用就轉化為銀行信用,通常由商業銀行的信貸部門負責。

(二)票據買入

票據買入是指商業銀行根據持票人的申請,通過對票據承兌人、票據本身、跟單資料及申請人資格的審查,決定是否買進并實施的過程。可分為貼現買入、轉貼現買入和買入返售三種形式。

(三)票據保管

票據保管是指商業銀行對所買入未到期票據在持有期間的妥善管理過程。票據托收是指商業銀行以持有的將到期票據要求承兌人按期承付票款并收回票款的過程,是票據市場的附屬業務,都歸屬于結算業務,由商業銀行的會計結算部門負責。

(四)票據賣出

票據賣出是指根據自身經營需要及市場價格等情況決定是否賣出并實施的過程。可分為轉貼現賣出、賣出回購和再貼現三種形式。票據的買入和賣出都屬于票據市場的融資業務。一般由商業銀行的資金營運部門負責。

(五)票據托收

票據托收是指銀行按照收款人(也可以是銀行自身)委托以其持有的商業匯票向付款人收取款項的過程。主要包括發出托收、收到托收款項、退票拒付及逾期處理和遺失處理四個方面的內容。

六、商業銀行票據業務十大風險及風險防范

(一)信用風險

是指由于承兌行違約導致貼現行不能按期收回本金而造成損失的可能性。

防范要點:

①要確保貼現票據貿易背景的真實性;

②要捕捉市場信息,了解票據市場上出票行的一些信息;

③對于縣級支行開出的大額連號票據并且出票人為一般性企業的要謹慎辦理;

④加強對承付后的資金跟蹤管理,對于承兌到期后票據的付款人為企業或并非是承兌行的情況要注意分析。

(二)政策性風險

是指由于監管的缺位而造成銀行票據人員受處罰的可能性。

防范要點:

①要認真學習有關票據方面的法律政策文件精神;

②票據從業人員要掌握豐富的業務知識;

③要熟悉政策,合理避開監管。

(三)假票風險

是指由于辦理票據業務被詐騙導致銀行發生損失的可能性。

防范要點:加強業務培訓,提高經辦人業務素質

①要配備專門的鑒別儀器;

②辦理票據業務一定要設立專職或兼職的票據專審崗;

③每筆票據真偽的鑒別至少要過兩人以上的專業審核;

④嚴格審查不太熟悉企業的基礎資料,在初次辦理時如有條件的最好讓其提供基礎資料原件,從企業源頭做好風險控制;

⑤對于注冊資金較少而一定時期內貼現金額較大的企業要謹慎辦理;

⑥注意對匯票專用章的鑒別;

⑦注重查詢工作,在查詢書上要多問,要注意查復書所回復的內容,企業提供的他行查詢的票據一定要重新查詢;對于查復書上回復有“他行查詢”的內容,一定要進行電話、傳真查詢,必要時進行實地查詢。

(四)退票風險

是指由于結算的原因造成承兌行有意無意退票而影響貼現銀行到期無法及時收回資金的可能性。

防范要點:業務人員要掌握專業知識

①與承兌銀行做好溝通,盡量按照承兌行的要求辦理;

②對于簽章、背書不規范的票據要求企業出具證明。

(五)違規操作風險

是指由于違反政策規定辦理票據業務受到監管部門處罰給銀行造成損失的可能性。

防范要點:

①要嚴格規范貼現申請人的資格審查;

②確保貿易背景的真實性;

③嚴格按照銀行貼現業務操作流程辦理,嚴禁先貼后查;

④不要輕易突破利率下限;

⑤要加強與監管部門的溝通。

(六)業務初級風險

是指由于銀行票據業務剛剛起步發展而造成的潛在風險的可能性。

防范要點:對業務量較小的縣級支行可停辦票據業務。

(七)票據轉賣風險

是指票據在轉賣的過程中發生丟失、被搶、被騙的可能性。

防范要點:

①要實行雙人外出賣票;

②提高賣票人員的安全意識;

③加強對轉賣票據的保管;

④票據喪失后及時掛失止付。

(八)托收風險

是指由于郵政速遞部門的原因造成托收票據的丟失的可能性。

防范要點:

①對于委托收款的票據采用特快專遞寄送,避免采用平信郵遞方式,以便及時查詢、落實票據傳遞情況,同時EMS一定要寫清楚付款行的地址,一定要留下我行的聯系電話,有必要時注明付款行的電話,一旦發生遺失意外,也便于落實責任,確保本單位利益不受損失;

②要提高業務處理質量,減少不必要的退票現象發生;

③對于大額票據,一定要在到期前一日電話核實對方是否收到票據;

④對于無理退票,要嚴格按照《票據法》及《支付結算辦法》等的規定,據理力爭,必要時通過其上級行、當地人民銀行、銀行監督管理機構進行催收。

(九)公示催告票據風險

是指銀行在公示催告期間買入該類票據或者庫存票據被公示催告而沒有及時申報權利而形成的風險。

公示催告是法院在做出除權判決前必須履行的一項程序,它是在持票人不慎遺失票據的情況下,在向承兌行辦理掛失支付后,向法院申請保全票據權利的一個必經程序。公示催告期限一般不少于60日,在此期間,票據的持票人應向法院申報權利。

防范要點:

①要認真收集《人民法院報》等的公示信息,并建立信息庫,或通過“人民法院網”及時核查票據情況;

②一旦發現涉及票據權利的,要及時申報權利。

(十)意外事故風險

是指由于意外事故導致票據權利喪失使貼現行為遭受損失的可能性。

防范要點:

①辦理業務要注意辦公桌的干凈整潔,防止茶水、油墨等污染票據;

②票據實物一定入專門的大庫保管,確保實物安全。