預收購模式下新能源并購項目常見的法律風險

前言

隨著全球對清潔能源需求的增加,2020年9月我國提出碳達峰與碳中和戰略,自此新能源進入高效發展期,尤其是再生能源發電裝機規模呈現跨越式增長。為實現雙碳戰略目標,“五大四小”等電力央企先后宣布“十四五”期間新能源發展規劃,新能源并購項目成為企業迅速擴大裝機容量、實現可持續發展的重要途徑。官方數據顯示,我國2023年上半年新能源行業并購交易數量為395筆,披露金額高達1371億元,較去年同期增長7%。然而新能源并購項目因涉及的手續較多、項目用地復雜、行業政策多變等特點,面臨著一系列法律風險。本文將簡要介紹新能源并購項目模式,并針對預收購模式下常見的法律風險進行梳理分析。

關鍵詞:

預收購模式、新能源并購項目、并購模式及法律風險

一、新能源并購的主要模式

SHUREN LAWYER

鑒于新能源項目的自主開發過程較為漫長且前期工作面臨諸多挑戰,如審批流程較為繁瑣、土地規劃調整工作難度高,加之新能源項目規模指標的競爭異常激烈,因此許多能源企業選擇通過并購的方式快速擴展其在新能源領域的業務規模。實務中,新能源并購常見的模式包括直接收購項目公司股權模式、預收購模式、收購夾層公司股權模式、共同成立項目公司合作開發項目模式、委托開發后采用預收購模式等。

其中預收購模式也稱附條件的BT模式,是為適應國家能源局關于已辦理備案手續的項目主體在并網之前,未經備案機關同意不得擅自變更投資主體和建設內容之規定,發展而來的交易模式。該模式下雙方通過簽訂預收購協議的方式,約定項目后續收購價格或定價規則等,當項目建成并滿足一定條件后,收購方收購項目公司全部或部分股權。收購方通過這種模式可與項目公司股東或實際控制人簽訂預收購協議,提前鎖定優質項目,確保項目在并網投產后能夠順利收購,且有效隔離了項目開發期的有關風險;其次,收購方有權對項目進行監督和管理,確保項目建設前期便以收購方要求為標準展開;同時,對出售方而言則可以在項目建設期提前獲得收購方的投資,緩解資金壓力,最大程度促成項目順利并網投產。

二、預收購模式下的法律風險及防范措施

SHUREN LAWYER

并購作為企業快速擴張和資源整合的重要手段,在新能源領域深受歡迎,然而新能源并購項目因其自身獨特的發展背景和政策環境,在不同的合作模式下面臨著不同的法律風險,其中預收購模式下新能源并購項目實施過程中面臨的風險主要集中于如下三個方面。

1.未依法履行招投標程序

在新能源行業蓬勃發展特別是全球能源結構轉型的趨勢下,國家對新能源項目的招投標管理日益嚴格。若依法應當進行招投標的項目,未履行或未按規定履行招投標程序,可能導致簽訂的協議無效,進而影響收購方后續的股權收購活動。

【防范措施】

招投標工作作為部分預收購模式交易下的重要工作環節,收購方與出售方均應關注項目招標規則是否清晰、過程是否公平公開、技術和質量要求是否符合綠色環保指標等相關要求,從根源上杜絕不正當競爭行為對項目推進的負面影響。

2.涉嫌“倒賣路條”

《分布式光伏發電項目管理暫行辦法》第十三條:“各級管理部門和項目單位不得自行變更項目備案文件的主要事項,包括投資主體、建設地點、項目規模、運營模式等。確需變更時,由備案部門按程序辦理。”根據上述規定,國家能源局明確禁止新能源項目在備案/批準后,并網投產之前隨意變更投資主體。目前,國家未從法律法規層面對擅自變更項目主體行為的法律責任作出明確規定,但許多地方性法規規定對此類行為處以行政處罰。例如《自治區發展改革委國家能源局新疆監管辦關于2021年風電、光伏發電年度開發建設方案有關事項的通知》(新發改能源〔2021〕419號):“(四)關于參與競爭處置企業負面清單……5.近三年內未經政府有權部門同意,擅自將已核準(備案)、未建成新能源項目轉讓其他企業或項目投資主體發生變化。”該規定通過限制企業參與競爭配置對隨意變更項目主體的行為進行行政處罰。

預收購模式下,交易風險主要集中在預收購協議效力的認定上,對此司法實踐中存在不同的裁判觀點:有法院認為預收購協議約定的是在將來一定期限內滿足一定條件下,簽訂股權轉讓協議,并未違反在并網投產前不得隨便變更主體的禁止性規定;同時此種交易模式符合國家能源發展趨勢,不能因為違反部門規章判定該協議無效,且合同內容均為雙方當事人真實的意思表示,不違反公序良俗,不存在惡意串通損害他人合法權利的情形。當然,也有部分法院認為此類因合同涉嫌“倒賣路條”,違反相關規定,擾亂新能源行業秩序而無效。

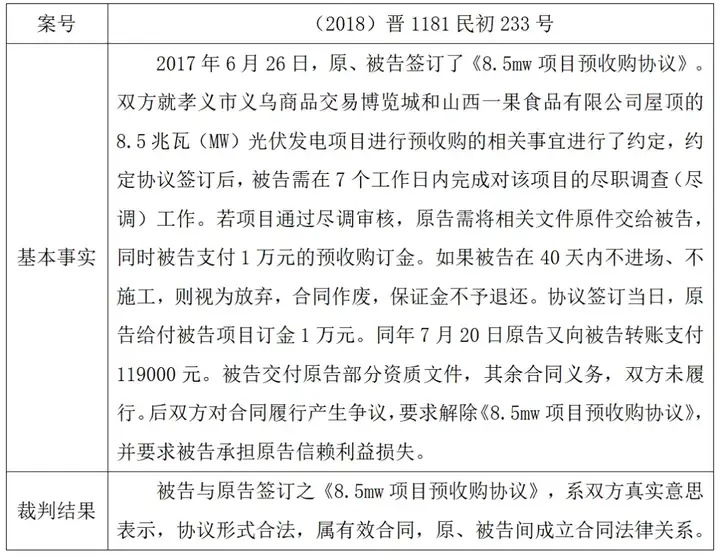

【典型案例】

揚州中工電子科技有限公司與孝義市日爍光伏新能源有限公司合同糾紛

【防范建議】

實踐中為遵守項目并網投產前不得變更投資主體的相關規定,并促成項目順利展開,合作雙方主體均應重點關注項目當地地方規章制度以及法院裁判觀點,以其內容要旨指導自身合作行為;同時預收購協議內容應當盡量詳實,并表達雙方的真實意思表示,避免因未滿足基本規則要求導致協議無效的情形發生。

3.主張違約責任存在障礙

預收購協議不僅包含一般合同內容,還需對后續股權收購的先決條件進行約定,直接決定項目并購結果,在預收購模式中預收購協議顯得至關重要。故除了保證程序合法合規之外,項目合作雙方還應聚焦于預收購協議文本內容。預收購協議本質為預約合同,根據《中華人民共和國民法典》第四百九十五條:“預約合同一方當事人不履行預約合同約定的訂立合同義務的,對方可以請求其承擔預約合同的違約責任”。因此在實踐中,出售方若違反預收購合同約定,拒絕進行股權轉讓交易,收購方也只能主張其承擔預收購合同項下的違約責任,無法依據《民法典》第五百六十六條,要求出售方履行利益賠償,亦不能要求其強制履約,要求出售方轉讓股權。

【防范措施】

實踐中為避免上述情形發生,項目當事人會在預收購合同中詳細約定股權對價、支付方式、交割日期以及促成交易的先決條件等有關交易的全部內容,從內容上形成一份股權轉讓協議,但其名稱仍為預收購協議。此種方式既可以避免被認定為“倒賣路條”,也可將其從內容上定性為本約合同。若項目并網后滿足股權轉讓條件,出售方不得拒絕履行協議,否則收購方可以向其主張賠償可得利益損失,也可提起變更登記之訴,達到股權收購的最終目的。

三、結語

SHUREN LAWYER

隨著“雙碳”戰略的推進,各大電力企業紛紛將投資并購的眼光轉向新能源行業,與此同時由于新能源行業的發展背景與政策環境形成了該類項目獨特的法律風險,投資方也面臨著復雜多樣的挑戰。對此,識別法律風險,找準新能源并購項目工作的著力點,全面審查并購實施過程,是實現新能源發展戰略目標的首要條件。

參考文獻

[1]和學芳.新能源并購項目常見風險與審計重點探究[J].金融文壇,2023,(09):44-47.

[2]梁欣堯.新能源并購項目常見風險與審計重點探究[J].中國內部審計,2023,(03):46-50.

[3]尚鑫.新能源項目投資開發的法律合規風險[J].能源,2022,(10):50-54.

[4]孫輝.新能源項目糾紛實戰案例解析與辦案心法[M].北京:法律出版社,2022.

*聲明:本文觀點僅作為交流討論目的,不可視為樹人律師事務所正式法律意見或建議。如您有任何法律問題或需要法律服務,歡迎與本所聯系。