關聯交易規范性管理及核查解析

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

關聯方及關聯交易一直是上市公司監管機構核查的重點,從企業運營上說,關聯交易是把雙刃劍。一方面,規范的關聯交易可以節約大量商業談判等方面的交易成本,增加流動資金的周轉率,再者交易方相互了解,彼此信任,交易能夠高效有序地進行。另一方面,因關聯交易的隱蔽性,極易產生利用關聯交易違規向關聯方輸送利益,損害投資者權益的情形。本文通過對關聯交易相關法律規定的簡要整理,就關聯交易的核查重點進行分析和論述。

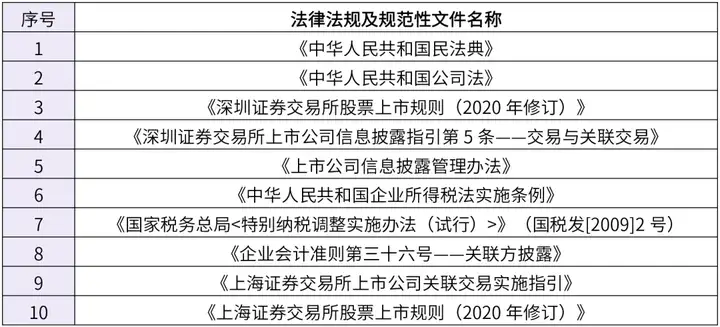

一、關聯交易的法律規定

我國現已形成以《中華人民共和國民法典》《中華人民共和國公司法》為主的關聯交易規范體系,關聯交易核查中,常用的法律規定如下:

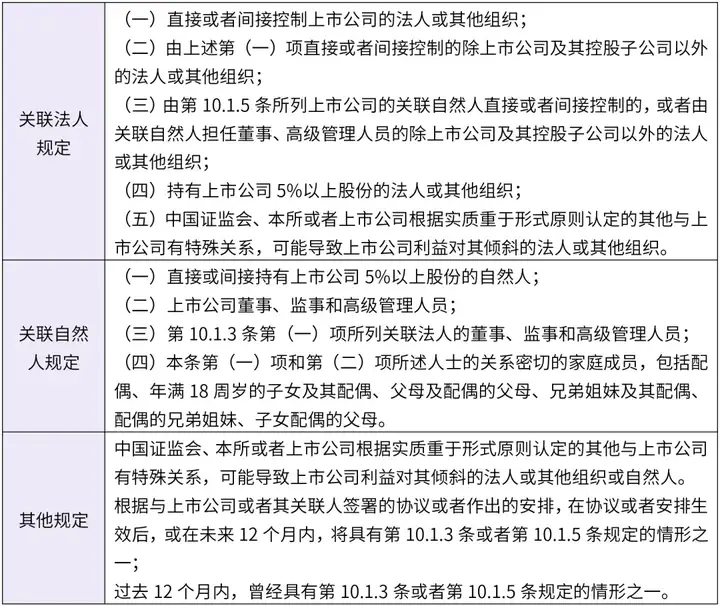

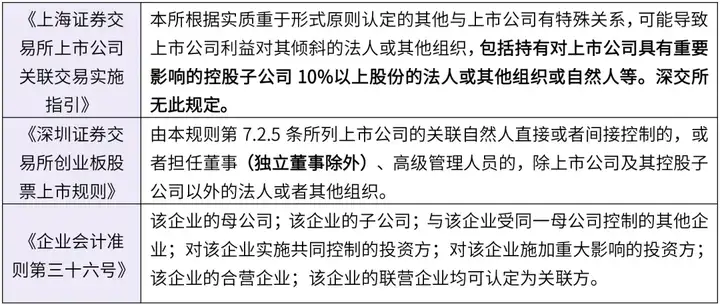

二、關聯交易關聯方規定的異同

上述法律法規及規范性文件對關聯方的規定有所差異,具體如下:

(一)相同點

(二)差異點

三、關聯交易的類型及程序

(一)關聯交易的類型

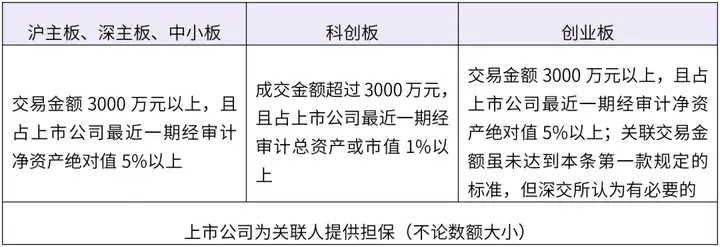

根據《深圳證券交易所股票上市規則》第10.1.1的規定,上市公司的關聯交易,是指上市公司或者其控股子公司與上市公司關聯人之間發生的轉移資源或者義務的事項,包括:購買原材料、燃料、動力;銷售產品、商品;提供或者接受勞務;委托或者受托銷售;關聯雙方共同投資;其他通過約定可能造成資源或者義務轉移的事項。根據發生的頻繁性不同,關聯交易分為日常性關聯交易和偶發性關聯交易,在關聯交易的程序及披露的相關要求層面,兩者并無實質性區別。具體而言,日常性關聯交易一般表現為向關聯方采購商品或服務;向關聯方銷售商品等,而偶發性關聯交易的表現形式為:關聯方資金拆解、關聯方提供委托貸款、關聯方擔保等。

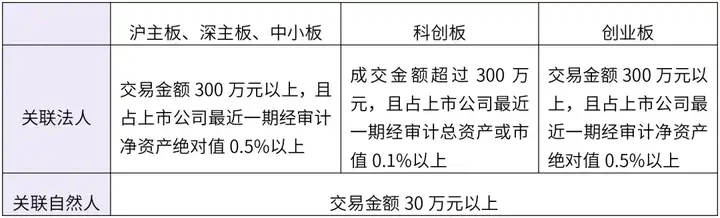

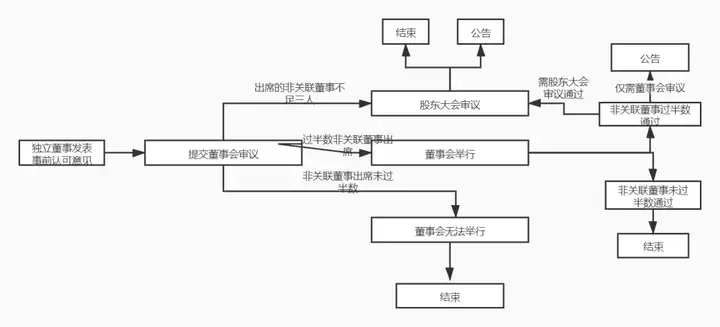

(二)關聯交易的決策程序

根據交易金額的不同,關聯交易可劃分為僅需董事會審議的關聯交易和需股東大會審議的關聯交易。

1. 僅需董事會審議的關聯交易

2. 需股東大會審議的關聯交易

四、關聯交易流程管理

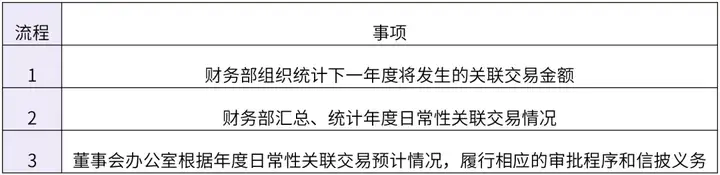

對于日常性關聯交易,按照《深圳證券交易所股票上市規則》第10.2.11條第三項的規定,需進行如下準備工作:

完成上述準備工作后按照下表所示流程履行審批義務及信披義務。

五、關聯交易核查重點

(一)關聯交易程序的規范性

從表面上看,關聯交易屬于平等民事主體間的市場交易,但實質上,關聯交易雙方存在著控制與被控制,影響與被影響的關系,因此,關聯交易程序的規范是公平交易的防范措施之一。實踐中不乏因關聯交易不規范而被處罰的案例。

星期六(002291.SZ)公布,公司于2020年7月1日收到中國證券監督管理委員會廣東監管局(“廣東證監局”)出具的《關于對星期六股份有限公司、于洪濤、何建鋒采取出具警示函措施的決定》([2020]82號),公司未按規定及時履行關聯交易審批程序及披露義務,直至2020年4月21日、5月13日才分別召開董事會會議和股東大會進行補充確認并公開披露。公司的相關行為違反了《上市公司信息披露管理辦法》第二條、第三十條、第四十八條的規定。廣東證監局對相關責任人進行了處罰。

關聯交易程序的不規范也暴露出公司內控制度的不完善或執行存在缺陷,因此公司要不斷完善關聯交易的信息披露制度,可引入第三方機構對公司關聯交易制度的完整性及執行的規范性進行監督,或加強推行獨立董事制度,由獨立董事對關聯交易相關事宜發表獨立意見。

(二)關聯交易公允性

關聯交易的公允性不僅包含交易價格的公允性,其他的商業條款,如結算期、運輸、倉儲、質量檢驗、退換貨,交易方式等也應當保持公允。

【688017綠的諧波】曾被交易所問詢:

根據招股說明書,公司境內經銷商為蘇州工業園東茂工業設備有限公司(以下簡稱蘇州東茂)等。2017年至2019年,蘇州東茂均為公司第一大客戶,其實際控制人陳正東同時為公司股東,持有公司0.8%股權,且報告期內曾任公司監事。

請發行人說明:

●(1)蘇州東茂的具體情況,除公司產品外,是否代理銷售其他公司產品及內容、占比;

●(2)結合報告期內經銷及其返利情況,分析公司與蘇州東茂關聯交易公允性,公司與蘇州東茂是否存在利益輸送,公司對蘇州東茂是否存在依賴。

在日常的關聯交易公允性核查時應當從以下幾個方面來判定關聯交易是否具備公允性:

●1.交易價格的公允性:第一,交易價格有市場參考價的,依照市場價格或比照市場價格為基礎制定的價格,但要注意因產品時節性和區域性而造成的價格差異;第二,交易價格沒有市場參考價的,按照成本+利潤的核算方式,確定關聯交易價格。

●2.其他商業條款的公允性:可參考其他同類客戶或供應商,例如非關聯方客戶的回款期為30天,而關聯方客戶的回款期為90天,則可能構成交易條款上的不公允。

(三)關聯交易必要性

關聯交易原則為非必要不發生,因此對于必要性的認定至關重要,一般情況下可從以下方面認定“必要性”:

●1.區位優勢,運輸成本低,且關聯方是當地唯一一家能夠滿足發行人產品需求的企業。

●2.關聯交易能給企業整合優質資源,降低采購成本,增加銷售收入。

除此之外,還應當對關聯交易發生的實質性予以核查,如涉及采購的,核查是否真實入庫并使用,如涉及銷售的,核查客戶是否真實收到貨物,避免發生公司通過非必要的關聯交易來虛增銷售收入或利潤的行為。