礦業權流轉過程中涉及的稅與費

「聲明」本文系樹人律師事務所律師及職員撰寫原創文章,同步公開發表在樹人律師事務所微信公眾號及網站上,

文章著作權屬樹人律師事務所所有,在其他平臺或媒體發布、轉載需經樹人律師事務所許可。

取得許可在文末掃碼關注“樹人律師”進行聯系。

今年的礦產資源行情普遍向好,投資者投資熱情高漲,催生了大量的礦產資源并購活動。礦產資源的收購,除了與其他并購一樣采取股權收購方式外,也存在很多直接收購資產即收購礦業權的情形。直接收購礦業權,可以避免原礦業企業存在的瑕疵,更重要的是,直接收購礦業權可以避免繼承原礦業企業存在的債務,尤其是可以規避或有負債風險。因此,收購礦業權具有直接、安全的特點。收購礦業權與收購礦業公司股權相比,除了需要經過自然資源管理部門審批外,最重要的區別還在于稅負差異上。那么僅僅就收購礦業權而言,在礦業權流轉的過程中,將會涉及哪些相關的稅種及費用呢?下面樹人律師將為您詳細闡述。

一、資產流轉產生的增值稅及相關稅種

在轉讓礦業權時,轉讓方需要繳納因財產流轉所產生的稅費,如增值稅,以及與增值稅相關的城市維護建設稅、教育費附加、地方教育費附加。

(一)增值稅

礦業權是探礦權與采礦權的合稱,是一種無形資產。因此,轉讓礦業權的行為屬于銷售無形資產的范疇,根據《中華人民共和國增值稅暫行條例》規定,應繳納增值稅。

1、計稅依據

礦業權轉讓的增值稅應納稅額為礦業權賣出價扣除買入價,即銷售額。

2、稅率

一般納稅人轉讓探礦權的增值稅稅率是6%,小規模納稅人轉讓探礦權的征收率是3%。

3、征收時間

礦業權轉讓行為發生時,為收訖銷售款項或者取得索取銷售款項憑據的當天;先開具發票的,為開具發票的當天。

計算公式:

增值稅應納稅額=銷售額×適用稅率

(二)增值稅相關稅種

1、城市維護建設稅

根據《中華人民共和國城市維護建設稅暫行條例》第二條及相關規定,凡繳納增值稅的單位和個人,都是城市維護建設稅的納稅義務人,都應當依照規定繳納城市維護建設稅。

(1)計稅依據

城市維護建設稅的計稅依據為納稅人實際繳納的增值稅稅額。

即將于2021年9月1日施行的《中華人民共和國城市維護建設稅法》對此進一步細化,城市維護建設稅的計稅依據應按照規定扣除期末留抵退稅退還的增值稅稅額。

(2)稅率

城市維護建設稅稅率如下:

•納稅人所在地在市區的,稅率為7%;

•納稅人所在地在縣城、鎮的,稅率為5%;

•納稅人所在地不在市區、縣城或鎮的,稅率為1%。

(3)征收時間

城市維護建設稅的納稅義務發生時間與增值稅的納稅義務發生時間一致,與增值稅同時繳納。

計算公式:

城市維護建設稅的應納稅額=企業實際繳納的增值稅×適用稅率

修改后的計算公式為:

城市維護建設稅的應納稅額=(增值稅-期末留抵退稅退還的增值稅稅額)×適用稅率

2、教育費附加

(1)計稅依據

教育費附加與城市維護建設稅的計稅依據相同,以各單位和個人實際繳納的增值稅的稅額為計征依據。

(2)稅率

教育費附加率為3%。

(3)征收時間

與增值稅同時繳納。

計算公式:

應納教育費附加費=企業實際繳納的增值稅×3%

3、地方教育費附加

地方教育附加征收標準統一為單位和個人(包括外商投資企業、外國企業及外籍個人)實際繳納的增值稅稅額的2%。

計算公式:

應納地方教育附加費=企業實際繳納的增值稅×2%

二、轉讓礦業權所得收入——企業所得稅

礦業權人轉讓礦業權所取得的收入,屬于《中華人民共和國企業所得稅法》中規定的企業轉讓財產所得,因此該項收入應納入轉讓企業所得稅的應納稅所得額,按年度計算按月或季度預繳。

(一)計稅依據

轉讓財產所得,以收入全額減除財產凈值后的余額為應納稅所得額。

(二)稅率

一般企業所得稅的稅率為25%。

符合條件的小型微利企業,減按20%的稅率征收企業所得稅。

國家需要重點扶持的高新技術企業,減按15%的稅率征收企業所得稅。

自2019年1月1日至2021年12月31日,小型微利企業享有一些減免優惠政策。

(三)征收時間

企業所得稅一般分月或者分季預繳,在年度終了后匯算清繳,結清應繳應退稅款。

計算公式:

企業所得稅應納稅額=應納稅所得額*稅率-減除減免和抵免稅額后的余額

三、簽訂合同——印花稅

在礦業權轉讓過程中,如簽訂合同或存在產權轉移書據,那么應當繳納印花稅。

(一)計稅依據

印花稅的計稅依據,為產權轉移書據所列的金額,不包括列明的增值稅稅款。即礦業權轉讓交易的交易金額。

(二)稅率

根據《中華人民共和國印花稅暫行條例》的規定,印花稅稅率為按書據所載金額0.5‰貼花。

(三)征收時間

應納稅憑證書立或者領受時間即為印花稅納稅義務的發生時間。

計算公式:

印花稅應納稅額=交易金額*0.5‰

四、礦業權轉讓的特殊要求——礦業權出讓收益

礦業權出讓收益原為礦業權價款,2017年4月國務院印發《礦產資源權益金制度改革方案》,將探礦權、采礦權價款調整為礦業權出讓收益。礦業權出讓收益是指國家擁有自然資源所有權,國家將礦業權出讓給礦業權人而依法收取的國有資源有償使用收入。在礦業權轉讓時,需要完成礦業權出讓收益的處置。

(一)礦業權出讓收益的繳納

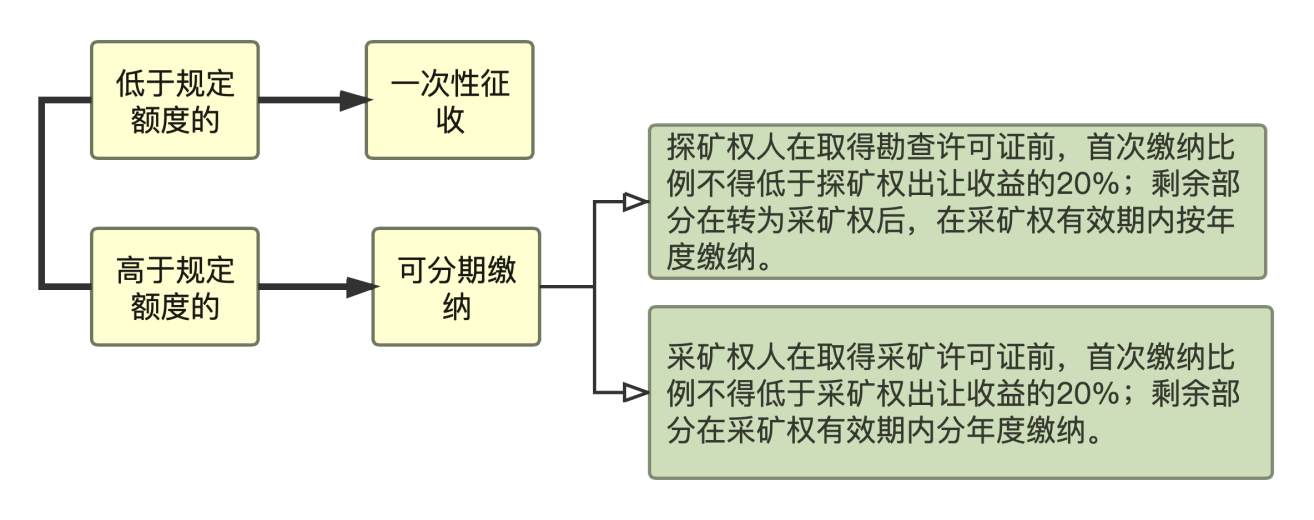

礦業權人在轉讓礦業權時,應依法繳納礦業權出讓收益。探礦權轉讓時,未繳納的探礦權出讓收益由探礦權的受讓人承擔繳納義務。采礦權人轉讓采礦權并分期繳納出讓收益,采礦權人需繳清已到期的部分,受讓人繼續繳納剩余采礦權出讓收益。

礦業權出讓收益在出讓時一次性確定,以貨幣資金方式支付,可以分期繳納。

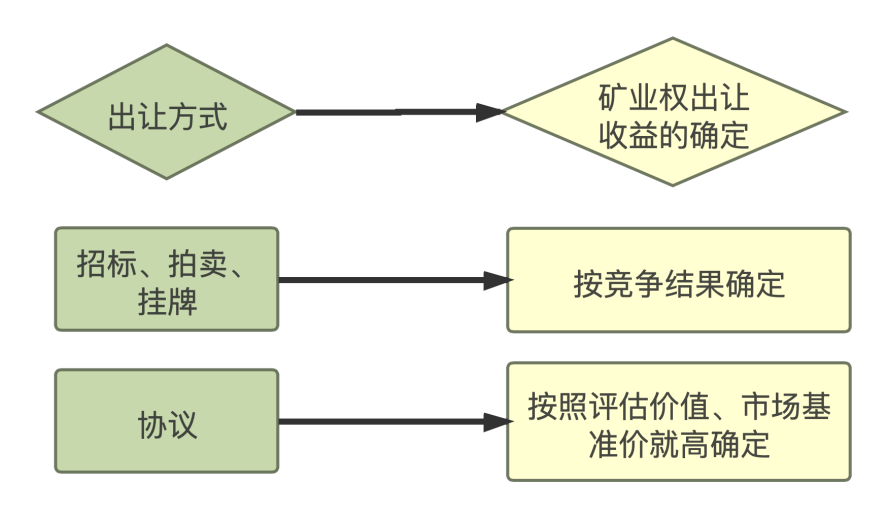

(二)礦業權出讓收益的確定

針對不同的出讓方式,礦業權出讓收益的確定亦有所不同:

(三)礦業權出讓收益的征收

1、以出讓金額形式征收

礦業權出讓收益原則上通過出讓金額的形式征收。以出讓金額形式征收的礦業權出讓收益的征收方式如下:

2、以出讓收益率確定

對屬于資源儲量較大、礦山服務年限較長、市場風險較高等情形的礦業權,可探索通過礦業權出讓收益率(礦業權出讓收益率=礦業權出讓收益/礦產品銷售收入*100%)的形式征收。具體征收形式由礦業權出讓機關依據資源稟賦、勘查開發條件和宏觀調控要求等因素進行選擇。

以出讓收益率確定的礦業權出讓收益,在礦山開采時按年度征收,計算公式為:年度礦業權出讓收益=礦業權出讓收益率×礦產品年度銷售收入。

上一篇慎用慎收詢證函

下一篇破舊立新|破產熱點速遞